Windletter #128 - Alemania instala 5 GW y adjudica 14 GW eólicos onshore en 2025. ¿Qué podemos aprender?

También: Noruega adjudica dos áreas para eólica floante, Liftra alcanza las 60 grúas operando a nivel mundial, Envision también quiere entrar en la offshore europea y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: la tesis doctoral sobre el tamaño óptimo de los aerogeneradores offshore, el estudio que sugiere que las aves esquivan a los aerogeneradores, la espectacular maniobra logística de la isla de Martinica.

Vamos, ahora sí, con las noticias de la semana.

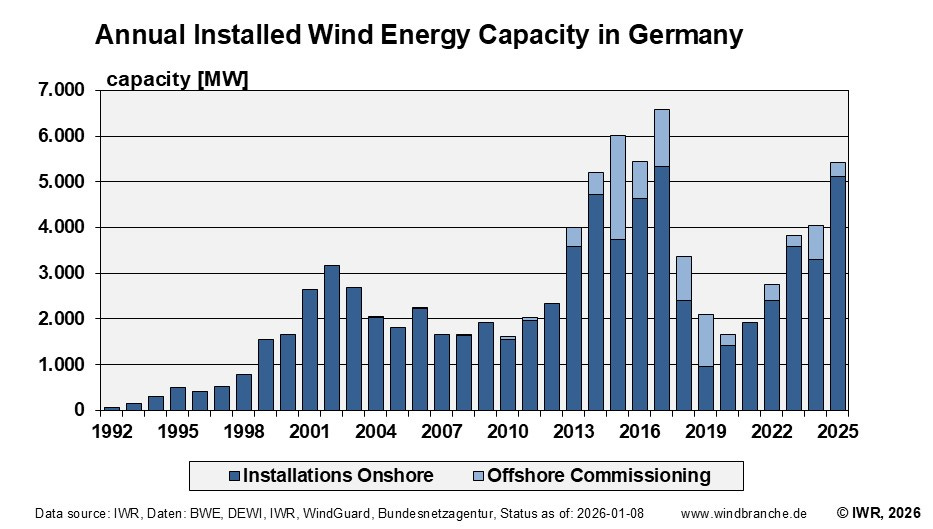

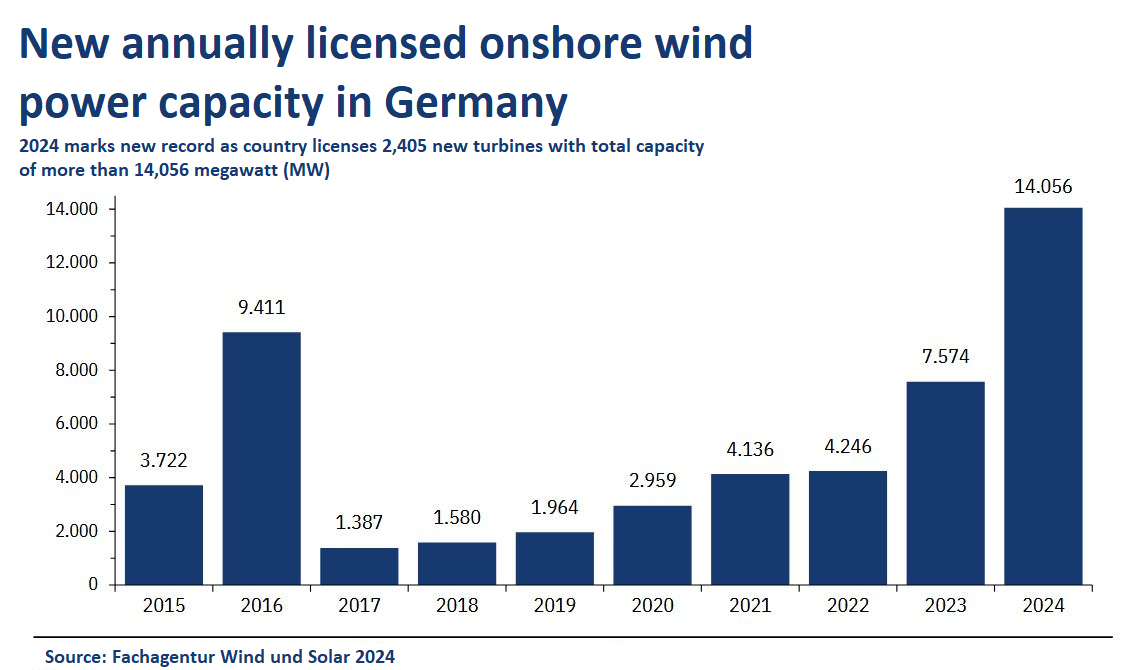

🇩🇪 Alemania instala 5 GW y adjudica 14 GW eólicos onshore en 2025. ¿Qué podemos aprender?

Alemania ha logrado en 2025 un hito histórico en energía eólica terrestre: más de 5 GW de nueva potencia eólica instalada durante el año y 14,4 GW adjudicados en subastas onshore, según datos de Bundesnetzagentur.

Los 14,4 GW muestran una aceleración sin precedentes en la tramitación de proyectos. Mientras que los 5 GW permiten acercarse a niveles de 2014-2017, la época de mayor instalación en la historia de Alemania.

Y yo me pregunto: ¿Cómo ha conseguido Alemania acelerar los permisos cuando otros países europeos siguen atascados? ¿En qué consisten sus subastas y qué ofrecen a los desarrolladores para tener tanto éxito?

Permisos más rápidos: la clave de la aceleración alemana

Uno de los factores determinantes del auge eólico alemán en 2025 ha sido la drástica reducción en los tiempos de tramitación de permisos (permitting). Mientras en muchos países de la UE los procedimientos pueden prolongarse años (en España, el periodo legal son 5 años, pero hay proyectos a los que se les permitió alargar se hasta los 8), Alemania ha logrado acortar sus plazos a unos 18 meses en promedio.

Por poner en contexto, la directiva europea REDIII fija 24 meses como plazo ideal, algo que no está cumpliendo ninguno de los otros países de la UE.

Esta agilidad en Alemania ha sido posible gracias a varias medidas:

Declaración de interés público prioritario: Desde 2022, la legislación alemana considera la expansión de renovables como asunto de “sobresaliente interés público”.

Metas de suelo y planificación proactiva: Alemania ha obligado a sus estados federados (Länder) a designar al menos un 2% de su territorio para eólica onshore antes de 2032. Esta disponibilidad de terrenos aptos, sumada a evaluaciones ambientales estratégicas, simplifica la tramitación de proyectos en dichas zonas.

Por ejemplo, se exime a los parques dentro de áreas planificadas de realizar una Evaluación de Impacto Ambiental detallada, si ya pasaron una evaluación estratégica y no están en zonas Natura2000. En proyectos acogidos a esta vía rápida, basta con una verificación ambiental simplificada y medidas compensatorias estandarizadas para especies protegidas, lo que elimina duplicidades y recorta meses de trámites.

Cómo funcionan las subastas eólicas onshore en Alemania

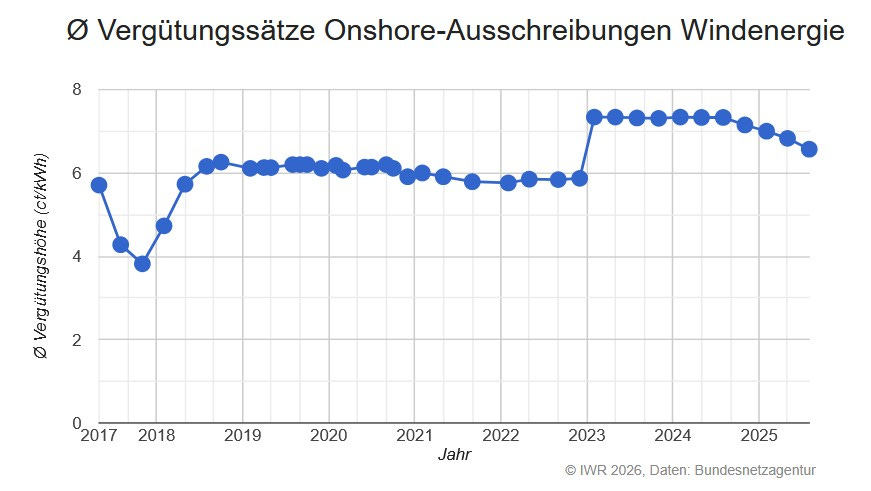

Otro pilar del éxito de 2025 ha sido el diseño de las subastas. Alemania pasó en 2017 de tarifas tipo feed in tariff a un sistema de subastas competitivas para asignar remuneraciones a los nuevos parques.

Para presentarse a las subastas, es obligatorio contar con la autorización ambiental válida bajo la ley federal (BImSchG). Además, cada oferta debe presentar un aval de 30 k€/MW.

Las rondas se convocan cuatro veces al año (típicamente el 1 de febrero, 1 de mayo, 1 de agosto y 1 de noviembre). En 2025 cada ronda ofreció alrededor de 3,45 GW de potencia eólica.

La Bundesnetzagentur publica con semanas de antelación el volumen a subastar y el precio máximo permitido, que en 2025 fue de 73,5 €/MWh. Todos los ganadores reciben exactamente el valor que ofertaron. En 2025, un año con con mucha competencia (por ejemplo en la subasta de noviembre hubo 8.155 MW ofertados para 3.456 adjudicados, lo cual es ideal), los precios oscilaron entre 58 y 66 €/MWh.

Una vez obtenido la adjudicación, el promotor tener alrededor de 30 meses para poner en marcha el parque.

En cuanto a la tarifa, los parques eólicos venden su electricidad al mercado mayorista, pero reciben una prima por encima del precio de mercado (market premium) hasta alcanzar el valor adjudicado. Ojo, no es un two-sided CfD: si el mercado supera el valor adjudicado, el operador mantiene los ingresos de mercado. No tiene que devolver nada. La duración del apoyo es de 20 años.

Todos estos ingredientes han permitido que el mercado coja ritmo: 11 GW adjudicados en 2024 y 14,4 GW en 2025, que se irán materializando en los próximos años.

El gobierno alemán tiene una hoja de ruta clara al 2030: 115 GW eólicos onshore instalados. Un objetivo que implica instalar ~9,4 GW anuales desde 2025.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

🌊 Noruega adjudica dos áreas para eólica flotante

Buenas noticias para la eólica offshore flotante. Noruega ha dado un paso clave al adjudicar dos proyectos en el área Utsira Nord a sendos consorcios liderados por Equinor y EDF Renewables, marcando el inicio real de lo que será el primer desarrollo flotante a gran escala del país.

Los adjudicatarios son:

Equinor–Vårgrønn (Vårgrønn es la joint venture de Eni Plenitude y HitecVision).

EDF–Deep Wind Offshore, a través del consorcio Harald Hårfagre.

Conviene matizar que no se trata aún de una adjudicación con apoyo económico. Esta fase actúa solo como precalificación: los consorcios podrán realizar estudios técnicos y ambientales y solicitar licencias.

Más adelante, previsiblemente en 2028–2029, Noruega celebrará una subasta, en la que ganará el proyecto que requiera menor apoyo público (para lo cual el país ya tiene permiso). No hay previsto un CfD clásico ni una tarifa definida, los proyectos recibirán una ayuda al CAPEX. La previsiones hablan de entrada en operación a partir de 2034.

Noruega, y en particular Equinor, es uno de los grandes pioneros mundiales de la eólica flotante, con proyectos como Hywind Scotland o Hywind Tampen. Utsira Nord supone el salto desde proyectos demostrativos hacia escala comercial.

🧠 El uso de gemelos digitales para optimizar las operaciones offshore

Interesante vídeo publicado en LinkedIn por Markus Wiemann, Global Head of Construction Offshore Wind en Siemens Gamesa.

Markus habla de cómo las simulaciones con gemelos digitales en 3D ayudan mejorar y optimizar las operaciones en puertos e y también las actividades de los buques de instalación de aerogeneradores offshore.

Los puertos son un punto clave durante la construcción de los parques, ya es donde se hace todo el acopio de componentes y a veces el premontaje antes de cargar los componentes en los buques.

El correcto almacenamiento, transporte y manejo de todos los componentes es fundamental tanto para optimizar los tiempos como para garantizar la seguridad.

Y dado que cada puerto es diferente y hablamos de componentes de decenas de toneladas, la única forma de aprender, optimizar y comprobar que todo irá correctamente es hacerlo con un gemelo digital. En el vídeo, de hecho, se muestra el layout digital y el layout real.

Es importante recordar que SGRE ha tenido un año 2025 con muchísima actividad en offshore, y se espera que en 2026 sea un año récord.

🛠️ Liftra alcanza las 60 grúas operando a nivel mundial

Liftra, el fabricante danés especializado en soluciones para instalación, mantenimiento y transporte de componentes de aerogeneradores, cuenta ya con más de 60 grúas de auto-izado (Self-Hoisting Cranes) operando en más de 20 países desde su lanzamiento al mercado en 2013. Una cifra que confirma el grado de adopción de esta tecnología en el sector.

Las grúas de Liftra permiten sustituir componentes como multiplicadoras, generadores o ejes principales sin necesidad de movilizar una grúa convencional de cientos de toneladas, lo que supone ahorros importantes para los operadores de los parques.

La operación se realiza desde la nacelle mediante un sistema de interfaces que fija la grúa al aerogenerador, lo que reduce de forma significativa CAPEX y tiempos de parada.

Una de las claves del éxito ha sido la capacidad de Liftra de adaptar sus productos a varias plataformas y modelos de aerogeneradores. Se pueden consultar las compatibilidades en este pdf.

El modelo de negocio de Liftra tiene diferentes esquemas dependiendo de las preferencias del cliente:

Propiedad: Venta de la grúa, con opción de operación por parte del cliente o de Liftra.

Alquiler: Arrendamiento del equipo, disponible con o sin personal especializado de Liftra.

Servicio: Contratos marco a largo plazo para la gestión integral de grandes correctivos.

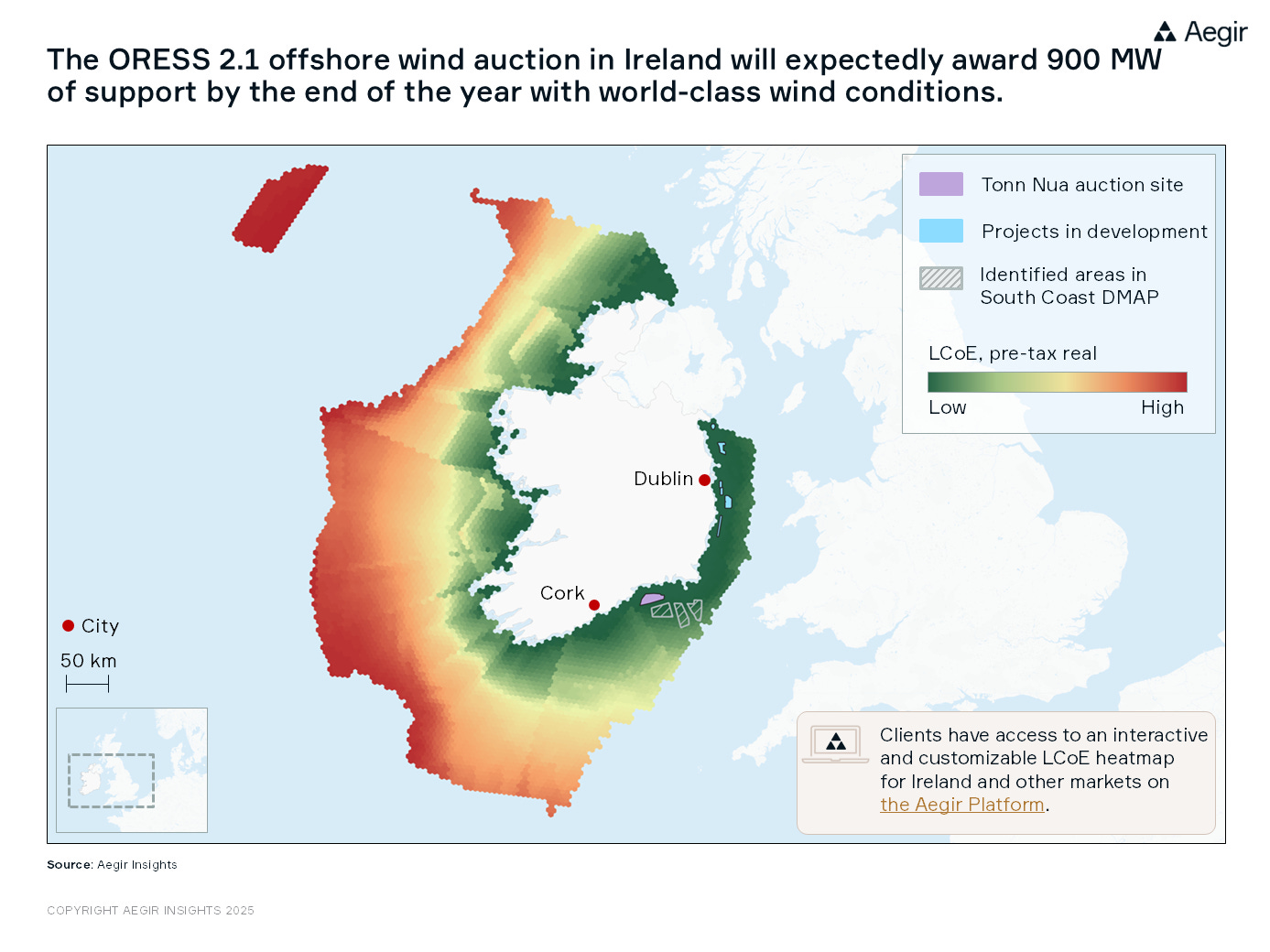

🇮🇪 Irlanda adjudica su primer gran parque eólico offshore… más de 20 años después

Irlanda ha dado por fin un paso que llevaba más de dos décadas pendiente. El país ha adjudicado su primer gran parque eólico offshore, rompiendo una larga travesía en el desierto desde Arklow Bank.

Irlanda es una potencia eólica onshore, al menos para un país que apenas tiene 5,4 millones de habitantes. Cuenta con más de 5 GW instalados y un sistema eléctrico con bastante dependencia del viento. Sin embargo, en offshore el desarrollo ha sido mínimo, a pesar de que cuenta con buenas zonas de recurso eólico.

El único parque operativo es Arklow Bank, con apenas 25,2 MW, que entró en operación en 2003 y que está compuesto por 7 aerogeneradores GE 3.6s de 3,6 MW de potencia y rotor de 104 m de diámetro.

Eso cambia ahora con la adjudicación del proyecto Tonn Nua, de 900 MW, en la segunda subasta offshore del país (ORESS). El proyecto ha sido adjudicado a la joint venture entre Ørsted y la utility irlandesa ESB.

El proyecto ha asegurado un CfD a 20 años con un strike price de 98,72 €/MWh, parcialmente indexado. En un contexto donde ha habido varias subastas fallidas en Alemania, Países Bajos o Dinamarca, el resultado irlandés es una gran noticia para el sector offshore europeo.

Situado frente a la costa de Waterford, su entrada en operación está prevista a mediados de la década de 2030, con fecha límite el 1 de enero de 2037.

🇮🇳 Siemens Gamesa cierra su salida de India: nace Vayona Energy

Hace unos meses, Siemens Gamesa anunciaba la venta del 90 % de su negocio eólico onshore en India y Sri Lanka a un consorcio liderado por TPG, junto con el inversor local MAVCO y otros socios. Ahora, la operación ya es una realidad y tiene nombre propio: Vayona Energy.

El acuerdo se cerró oficialmente el pasado diciembre, culminando un proceso iniciado en marzo. La nueva compañía se queda con unos 1.000 empleados, dos plantas de fabricación y una base de potencia instalada de alrededor de 10 GW, además de 7 GW con contratos de mantenimiento a largo plazo. Vayona Energy arranca con una cartera de pedidos superior a 1 GW.

Prácticamente el 100%, sino el 100% de esa flota es de tecnología “Gamesa” ya que, durante varios años, la India fue uno de los principales mercados para la antigua compañía.

¿Por qué este movimiento? India es un mercado con enorme potencial, la propia Siemens Energy estima 57 GW adicionales de aquí a 2032, pero también altamente competitivo (con la llegada de OEMs chinos), sensible a precio y con dinámicas locales muy específicas.

Envision también quiere entrar en la offshore europea: contrata un Global Director of Sales and Business Development

La llegada de los OEMs chinos al offshore europeo todavía necesitará tiempo. Pero eso no significa que no lo estén intentando. Al contrario: empiezan a verse movimientos muy concretos que apuntan a una estrategia más decidida.

La punta de lanza sigue siendo Ming Yang, probablemente el fabricante chino más activo en comunicación y marketing a nivel internacional y, según fuentes de la industria, el más “occidentalizado” en su forma de operar con el cliente. Sin duda el anuncio de la fábrica en Escocia generó mucho impacto, y no es casualidad que recientemente haya dado un paso clave con la contratación de un CEO específico para Europa, una señal clara de ambición a medio plazo.

Justo por detrás aparece Envision Energy. Su presencia offshore aún es más discreta, pero empieza a hacer los deberes. La prueba más clara es la captación de talento europeo senior, como el fichaje de Javier Torrijos Cuesta como Global Director of Sales and Business Development para offshore, procedente de Statkraft.

Este movimiento es especialmente relevante porque no se trata de ingeniería ni de fabricación, sino de ventas, desarrollo de negocio y relación con clientes europeos. Es decir, entender los procesos, riesgos, contratos y dinámicas del offshore europeo.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador