Windletter #125 - La energía eólica más barata del mundo

También: evolución del tamaño de los aerogeneradores, primeros pedidos de la SG7.0-170, Paulo Soares deja Sany Europe, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Perdonadme porque me he retrasado un poco desde la última edición de noticias, pero os puedo adelantar que tengo algunos reportajes Windstory semiterminados que creo que os van a gustar mucho.

La semana pasada también publicamos un reportaje donde tratábamos de entender los motivos detrás del giro de las grandes empresas eléctricas hacia la inversión en redes.

Lo más leído de la última edición ha sido: el artículo con datos sobre el futuro de la offshore en UK, el post sobre las palas modulares, el artículo sobre los diseños de flotadores.

Vamos, ahora sí, con las noticias de la semana.

🌍 La energía eólica más barata del mundo

Hace unas semanas saltaba una noticia que acaparó muchos titulares en la industria: Arabia Saudí adjudicaba 3 GW de eólica onshore con precios por debajo de 20 €/MWh, situándose entre los proyectos más baratos jamás vistos en todo el mundo (o al menos, fuera de China).

Concretamente, hablamos de un PPA a 25 años a un precio de 18,66 US$/MWh (≈17,5€/MWh) para el proyecto Shaqra de 1.000 MW, y un precio de 20,57 US$/MWh (≈19,3€/MWh) para el proyecto Starah de 2.000 MW. Son cifras que, a primera vista, desafían casi cualquier referencia conocida en Europa o EEUU.

En esa misma subasta se han adjudicado 12 GW de fotovoltaica a precios por debajo de los 14 US$/MWh. Espectacular.

Los desarrolladores de los parques eólicos son un consorcio entre ACWA Power (35.1%), PIF (34.9%) y SAPCO (30%). Se espera que los proyectos entren en operación comercial en el cuarto trimestre de 2027 y primer trimestre de 2028 respectivamente.

Según se ha publicado oficialmente, las turbinas elegidas son las Goldwind GWH204-10 MW (300 unidades en total) con torres híbridas de 148 metros.

Según fuentes de la industria consultadas por Windletter este contracto de suministro de turbinas podría ser entre un 50 y un 70% más barato que los OEMs occidentales. Precisamente Goldwind, en su informe de presentación de resultados, reportaba un precio de alrededor de 250 k€/MW para adjudicaciones en China, absolutamente de derribo.

Como referencia, los OEMs europeos reportan al mercado un coste medio de venta (Average Selling Price, ASP) de entre 700 y 900 k€/MW, es decir, entre 3 y 4 veces más que lo que reflejaría este contrato saudí.

Como siempre ocurre con los OEMs chinos, habría que entender cómo está dividido el alcance del contrato, ya que el EPCista también es chino, concretamente Energy China (CEEC), y es posible que estas compañías asuman una parte significativa de costes normalmente incluidos en el suministro del OEM: logística, montaje, fabricación local de torres híbridas, transporte interno dentro del país, etc. Pero la verdad es que se desconoce, o al menos no he sido capaz de encontrarlo.

Aun así, costaría mucho entender un precio tan bajo, y no todo se puede atribuir simplemente a “la competitividad de la cadena de suministro china”, porque un OEM occidental, incluso fabricando el 100% de los componentes en China, no puede acercarse ni remotamente a un previo de venta de 250 k€/MW.

Fuentes de la industria apuntan a que podría tratarse de un precio estratégico por parte de China, en un intento de desplazar a la competencia occidental del mercado de Oriente Medio con precios de derribo. Lo que está claro es que, con estos niveles de precios, lo más seguro es que los OEMs occidentales hayan asumido que este mercado está perdido.

Sería muy interesante saber qué margen real les queda a los fabricantes chinos con estos precios.

Precedentes en Arabia Saudí

En Arabia Saudí ya había un precedente con turbina occidental que podemos tomar como referencia. Es el proyecto Dumat Al-Jandal (400 MW), desarrollado por EDF Renewables y Masdar, y equipado con 99 Vestas V150-4.2 MW.

Puesto en marcha en 2021, fue el primer parque eólico de país y en su momento también tuvo un PPA récord con solo ~21,3 US$/MWh, y esta vez con turbinas de Vestas. Aunque también es cierto que es un contrato adjudicado previo a la crisis de los OEMs, cuando los precios de las turbinas occidentales eran más bajos que nunca.

Pero… ¿cómo es posible firmar PPAs tan baratos en Arabia Saudí? Hay algunos otros factores que ayudan mucho, más allá de conseguir un precio de turbina muy bajo:

Factor de capacidad razonablemente alto: Arabia Saudí tiene zonas con 35–45 % de factor de capacidad, especialmente en los corredores del noroeste y centro.

Coste de capital extremadamente bajo: los proyectos se financian con contratos a 25 años firmados con SPPC (Saudi Power Procurement Company), el comprador estatal de electricidad. En la práctica, esto implica riesgo casi soberano, lo que reduce mucho el coste de financiación.

Escala masiva y optimización de BoP y O&M: proyectos muy grandes (hasta 3 GW en el caso de las últimas adjudicaciones) que permiten economías de escala. Además, al estar en zonas desérticas, el coste del BOP es muy bajo.

Costes de suelo y permisos prácticamente inexistentes: La mayor parte del terreno es estatal, no hay conflictos urbanísticos relevantes y el desarrollo ambiental es menos complejo que en Europa.

En fin, un proyecto muy interesante que seguiremos de cerca. Es posible que hablemos de las turbinas onshore más grandes jamás instaladas fuera de China, así como del contrato onshore más grande de la historia.

Windletter es una publicación apoyada económicamente por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

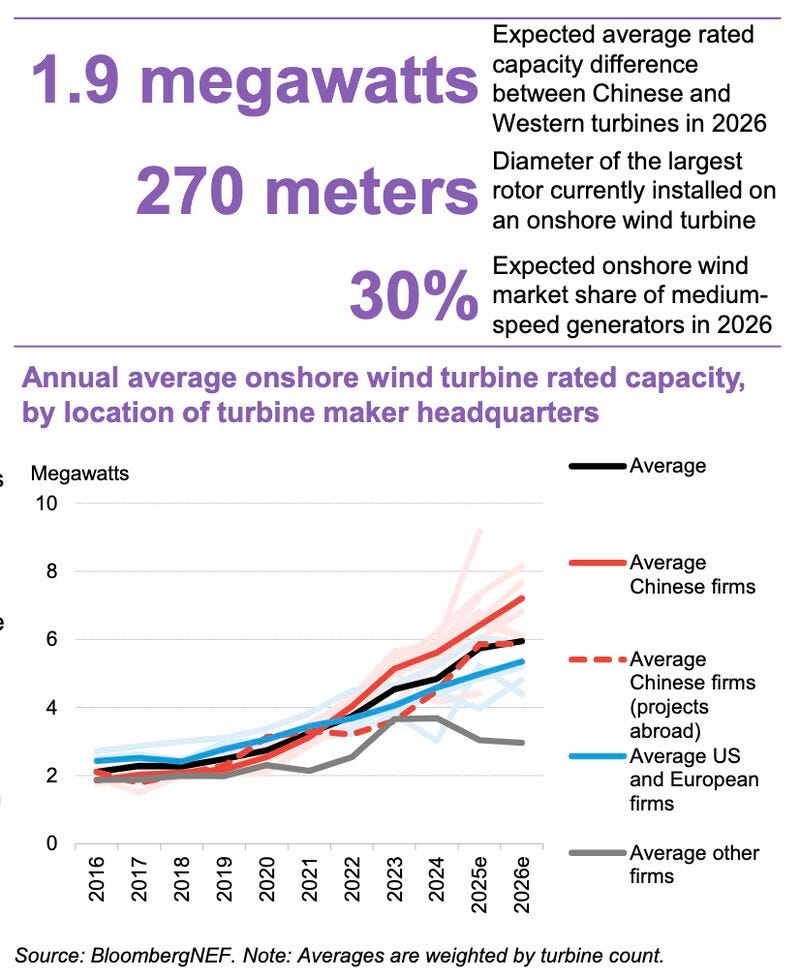

🏗️ Evolución del tamaño de los aerogeneradores por mercado y origen del fabricante

Interesante gráfico que nos llega a través de Hou Sang (Samson) Cheng, Wind Supply Chain Researcher de BloomberNEF, y que muestra la evolución del tamaño y potencia de los aerogeneradores teniendo en cuenta dos variables:

Mercado donde se instala: China o resto del mundo.

Origen del fabricante: chino, occidental o de otra parte del mundo.

El análisis forma parte de su último informe Wind Turbine Technology Trends 2025, que incorpora datos de más de 16.600 parques eólicos en todo el mundo instalados entre 2016 y 2026. Algunos highlights:

La potencia media de una turbina china alcanzó los 5,6 MW en 2024, frente a los 4,6 MW de los mercados occidentales.

Para 2026, la potencia media de las turbinas onshore fabricadas por empresas chinas superará 1,9 MW a la de sus equivalentes occidentales.

La curva de crecimiento china se dispara desde 2021, cuando la potencia media de los aerogeneradores instalados era similar entre China y occidente.

China opera ya el mayor rotor onshore del mundo, con 270 metros de diámetro. Este salto se explica por menores restricciones logísticas y emplazamientos interiores con vientos moderados, que requieren palas más largas para optimizar la generación de energía.

BloombergNEF estima que los medium-speed permanent magnet shynchronous generators (MS-PMSG) alcanzarán un 30% de cuota de mercado onshore en 2026. Su combinación de fiabilidad y menores necesidades de mantenimiento los convierte en una apuesta cada vez más atractiva.

🇰🇷 Corea del Sur adjudica 689 MW offshore

Corea del Sur ha adjudicado 689MW de eólica marina de base fija en su última subasta. Una ronda dominada por los proyectos de iniciativa pública, donde ninguno de los proyectos de desarrolladores privados ha resultado adjudicatario.

La subasta tenía criterios de contenido local, seguridad nacional y localización industrial. Algunos analistas señalan que el proceso coreano es menos transparente que los de otros mercados y que los objetivos políticos están pesando más que la competitividad.

Los cuatro proyectos ganadores son los siguientes:

400 MW – Southwest Offshore Wind Power Demonstration Complex (KEPCO)

100 MW – Handong-Pyeongdae (Jeju Energy + Korea East-West Power)

99 MW – Dadaepo (Korea Southern Power + Corio)

80 MW – Aphae (CGO + KEPCO + Hyundai)

Como se puede comprobar, excepto el primer parque de 400 MW, el resto tienen tamaños pequeños, para los volúmenes que se mueven actualmente en la industria.

Algo que llama mucho la atención es que, excepto el proyecto de 400 MW, todos los ganadores utilizarán la turbina offshore de 10 MW de Doosan Enerbility, que se instalará por primera vez a escala comercial.

Un movimiento que refuerza la industrialización local, uno de los ejes de la política energética coreana. Hemos hablado de esa turbina anteriormente en Windletter. También es importante recordar que Siemens Gamesa y Doosan Enerbility firmaron un acuerdo para fabricar las nacelles de la SG15.0-236 DD

Hay una segunda subasta prevista para finales de este año, donde se espera más competencia y adjudicaciones.

🤝 Envision y GES firman un acuerdo para la instalación y O&M de aerogeneradores

Envision y GES han firmado una alianza estratégica para colaborar en el sector eólico europeo. GES será el socio principal de Envision en Europa para la instalación, puesta en marcha, operación y mantenimiento de aerogeneradores.

Envision lleva tiempo tanteando el mercado europeo y realizando acercamientos comerciales. Esta alianza supone asegurar un socio local con experiencia y capacidad técnica, que quizá ayude como carta de presentación ante potenciales clientes.

El acuerdo de mantenimiento puede además dar cierta certidumbre a los desarrolladores. El servicio postventa es crítico y los OEMs chinos necesitan desarrollar estructura y socios locales con los que dar servicios a sus turbinas a largo plazo, asegura la disponibilidad contractual, repuestos y cumplimiento normativo.

Este movimiento podría indicar que Envision está cerca de firmar sus primeros contratos en España o Europa, algo que se ha rumoreado en la industria pero de lo que de momento no hay nada público.

🌬️ Siemens Gamesa recibe los primeros pedidos de la SG7.0-170

Ya se puede decir oficialmente que Siemens Gamesa ha vuelto al tablero onshore. La compañía ya ha confirmado los primeros pedidos de la plataforma SG 7.0-170 (la renombrada SG5.X), que fue retirada del mercado en 2023 por problemas de calidad.

Este hito fue anunciado por Vinod Philip, CEO de Siemens Gamesa, durante el Capital Markets Day de Siemens Energy. Concretamente, anunció que se han cerrado dos acuerdos en Alemania en los últimos días, y que varios más podrían concretarse en los próximos meses.

Este anuncio se suma al primer pedido de la SG5.0-145 (2.0) anunciad el pasado mes de julio. 7 unidades que se destinarán a un parque eólico en Euskadi. Además recientemente he encontrado de casualidad por LinkedIn que han vendido una única unidad para la ampliación de un parque eólico en España.

No se han revelado detalles sobre los parques ni el volumen de los pedidos, aunque tratándose de Alemania, lo más probable es que se traten de pedidos pequeños, que por otra parte tendría sentido para “empezar a mover la rueda”.

Además, se confirma que SGRE abandona la nomenclatura anterior para sus turbinas onshore: la 4.X pasa a llamarse SG 5.0 y la 5.X pasa a ser SG 7.0. Un rebranding que sirva para alejarse de los problemas que han sufrido estas plataformas.

Vinod Philip también mencionó que la estrategia a medio-largo plazo para onshore es transformar la división en un “focused, service-centric business”, aunque no queda muy claro qué quiere decir eso.

🌪️ Paulo Soares deja de ser director general de Sany Europe

Interesante movimiento en el sector eólico europeo y en la estrategia de los OEMs chinos por entrar en Europa. Paulo Soares deja el puesto de managing directo en Sany Europe tras prácticamente dos años en él.

Según su mensaje de despedida, parece una decisión personal: “He decidido terminar amistosamente mi relación laboral con Sany Renewables en Europa”.

Paulo también añade lo siguiente: “He intentado cambiar el discurso sobre el negocio eólico en China. Del “enemigo” percibido al facilitador necesario. De verdad creo que es así. Solo podemos mejorar compitiendo contra los mejores y beneficiándonos de las fortalezas que todos pueden ofrecer”.

En los últimos tiempos Paulo ha sido una de las voces públicas más relevantes en defensa de la llegada de los OEMs chinos a Europa. De alguna forma, desde mi punto de vista, se había convertido en el portavoz “no oficial” de los OEMs chinos, de los cuales algunos tienen un perfil más público y otros un perfil más bajo.

Sorprende esta noticia justo cuando Sany acaba de anunciar dos contratos en Alemania (2 turbinas) y España (1 turbina).

🚨 Breaking: Sany firma sus primeros contratos de suministro de aerogeneradores en España y Alemania

Algunos rumores en la industria hablan de que la salida de Soares podría significar un cambio en la estrategia de Sany en Europa, que ha demostrado ser un mercado muy complejo para la entrada de los OEMs chinos y en el que la paciencia es necesaria.

De hecho, el mensaje de Soares también incluye lo siguiente: “En Europa competimos contra algunos de los mejores y, para lograr un éxito a largo plazo, es imprescindible una determinación incesante y constante”.

🔧 Reparación del cono de una Vestas V162

A través de la cuenta de LinkedIn de Dario Alejandro Taborda, técnico de Vestas en Argentina, me he encontrado con esta curiosa maniobra de reparación del cono de una Vestas V162, grabada a vista de dron.

Es interesante ver cómo, gracias a la habilidad que tienen los técnicos en el uso de las cuerdas, son capaces de montar un sistema de izado para instalar el nuevo cono. Eso sí, el izado es totalmente manual e implica que los técnicos tengan que dar varios paseos por el techo de la nacelle para ir subiendo el cono.

Un vídeo que muestra, por un lado, el ingenio que hay que utilizar para diseña los procedimientos de reparación de muchos componentes, y por el otro, la relevancia que tiene un buen manejo de las cuerdas por parte de los técnicos.

La verdad es que ahora mismo no me imagino cómo se puede romper el cono de una turbina en operación. Quizá lo más probable es que se dañase durante el montaje.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador