Windletter #126 - Grandes contratos onshore para los fabricantes occidentales

También: SGRE tiene intención de comercializar la SG21.5-276, por qué las turbinas offshore chinas no tienen helipuerto, haciendo un ensayo de cortocircuito a un parque eólico completo, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: la evolución del tamaño de los aerogeneradores, los espectacularmente baratos PPAs de Arabia Saudí, la reparación del cono de una Vestas V162.

La semana pasada también publicamos:

La historia de Nabrawind aprovechando su décimo aniversario. Sinceramente un reportaje realmente inspirador que creo que merece la pena leer. Léela aquí.

La exclusiva de la fusión de Tetrace con Magma y la incorporación de Enhol como accionista. Léela aquí.

Vamos, ahora sí, con la última edición de noticias del año.

Los OEMs occidentales acaban el año con grandes contratos onshore firmados

2025 ha sido el año en el que, por fin, los fabricantes occidentales, con Nordex y Vestas a la cabeza, parece que empiezan a asomar la cabeza tras una crisis larga y profunda. Y han querido (o más bien, han podido) cerrar el año natural anunciando varios contratos onshore de gran volumen.

Nordex

El fabricante hispano-germano ha anunciado recientemente un acuerdo con Alliant Energy en Estados Unidos para el suministro de hasta 190 turbinas de los modelos N133 y N163 Delta4000. La instalación está prevista para 2028 y 2029 y, una vez en operación, el parque alcanzará hasta 1.060 MW de potencia instalada.

Hablamos de un volumen poco habitual en el mercado actual. Aunque es importante matizar que Nordex habla de “hasta” 190 turbinas, por lo que el número final podría ser menor.

Este contrato supone un respaldo claro a la reapertura de la fábrica de Nordex en West Branch (Iowa), donde recientemente se ha retomado la producción de bujes, transmisiones y góndolas. De hecho, se trata del mayor contrato en los 25 años de historia de Nordex en Estados Unidos.

Vestas

La compañía danesa, por su parte, ha cerrado el año con un contrato de 828 MW en Brasil, que contempla la instalación de 184 unidades del modelo V150-4.5 MW. Esta plataforma ha sido durante años el auténtico best seller de Vestas y, pese a que en algunos mercados empieza a verse desplazada por la plataforma EnVentus (V162, V172 en potencias 6.X y 7.X), sigue gozando de una excelente salud comercial.

El acuerdo es especialmente relevante porque refuerza la posición de Vestas en Brasil, un mercado en el que los OEMs chinos han entrado con fuerza, de la mano de MingYang y Goldwind, este último además con una planta local de ensamblaje de nacelles.

Además, aunque esto ya se firmó hace tiempo, Vestas ha iniciado recientemente la instalación de 38 turbinas EnVentus V172-7.2 MW en Portugal, sumando un total de 274 MW en lo que será el mayor parque eólico del país y, probablemente, de la Península Ibérica. El proyecto de Tâmega es especialmente singular por su carácter híbrido, al integrarse con una central hidroeléctrica de bombeo, como ya comentamos en Windletter.

Siemens Gamesa

Siemens Gamesa sigue arrastrando los efectos de la paralización comercial de sus plataformas onshore 4.X y 5.X (ahora rebautizadas como 5.0 y 7.0). Los primeros pedidos tras su vuelta al mercado siguen llegando con cuentagotas, aunque todo apunta a que deberían empezar a ganar tracción a lo largo de 2026.

Donde sí ha habido movimiento recientemente es en la venta del proyecto NIAT, de 500 MW en Egipto, a Alcazar Energy Partners. Ojo: se trata de la venta de la promoción, no del contrato de suministro de turbinas, que por ahora no estaría firmado, aunque sí en negociación.

Como ya comentamos en Windletter, todo apunta a que el proyecto podría equiparse con 100 unidades de la SG5.0 (2.0), probablemente con rotor de 132 metros. De materializarse, sería una noticia muy relevante para Siemens Gamesa y su regreso a onshore.

Egipto ha sido históricamente un mercado clave para la compañía, con más de 1,5 GW instalados, especialmente en turbinas de 2–3 MW. No obstante, es también un mercado en el que los OEMs chinos ya están bien posicionados: Goldwind cuenta con un parque de 500 MW operativo con su modelo GW165-6.0 MW, posteriormente ampliado con 20 unidades de 7.5 MW, mientras que Envision anunció recientemente un contato de 1,1 GW instalados en el país.

GE Vernova

El OEM americano también ha acabado el año con muy buenas noticias, especialmente en el mercado rumano. Entre octubre y diciembre, GE Vernova ha anunciado la venta de 107 turbinas de su modelo 6.1 MW–158 m, lo que supone un total de 652,7 MW.

Rumanía se ha convertido en uno de los mercados onshore más activos del momento en Europa, con subastas de volúmenes relevantes, y venía estando dominado por Vestas en los últimos años. Estos contratos confirman que la competencia vuelve a intensificarse en Europa del Este.

Ørsted convierte su tecnología de hinca de monopilotes silenciosa en una oferta comercial: Osonic

Interesante movimiento de Ørsted, que da un paso relevante hacia la popularización de soluciones low-noise para eólica offshore tras un acuerdo firmado con el desarrollador Luxcara.

Para el que no lo sepa, el ruido submarino durante la instalación de monopilotes es uno de los momentos de mayor impacto ambiental sobre la fauna marina. La hinca convencional genera picos muy elevados que afectan principalmente a mamíferos marinos.

En mercados como Alemania, Países Bajos o Reino Unido, esto se traduce en restricciones operativas, ventanas temporales limitadas para la instalación, medidas de mitigación obligatorias...

Una de las soluciones más conocidas son las bubble curtains, unas “ paredes” de burbujas que reducen la propagación del sonido, pero no evitan el hincado como tal. La alternativa más disruptiva es evitar directamente la hinca, y ahí entra Osonic.

Probada en Gode Wind 3, la tecnología desarrollada por Ørsted permite reducir el ruido más de un 99 %, hasta niveles apenas por encima del ruido ambiente del Mar del Norte.

Lo curioso de esta historia es que Ørsted, siendo un developer, haya decidido comercializar esta tecnología. Probablemente como una forma de monetizar conocimiento y validar el desarrollo en más ubicaciones.

🏗️LiftWerx, la empresa de grúas autoportantes, cumple 10 años

A medida que la flota de aerogeneradores envejece, el mantenimiento correctivo pesado (o el gran correctivo) se convierte en un factor clave de rentabilidad, ya que puede tener un impacto muy relevante en los costes de O&M. En ese nicho opera LiftWerx, una compañía canadiense especializada en grandes correctivos sin grúas convencionales que cumple ahora 10 años.

LiftWerx nace a partir de una necesidad muy concreta: cambiar multiplicadoras, generadores o rotores sin depender de grúas de gran tonelaje que son, en general, caras y escasas. Y lo pueden ofrecer como servicio completo: no te venden solo la grúa, sino que ejecutan los trabajos con equipos propios.

Realmente me parece un modelo de negocio muy interesante, ya que la única alternativa es bastante más cara y ahora que muchos parques entran en su segunda década de vida, los grandes correctivos son cada vez una actividad más común.

Muchos quizá hayáis pensado también en Liftra, que si no me equivoco es su único competidor. La verdad es que desconozco cuáles son las diferencias entre ambas empresas y sus productos/servicios.

🌊Siemens Gamesa tiene intención de comercializar la SG21.5-276

Siemens Gamesa parece empezar a desvelar poco a poco sus planes en torno a la turbina offshore de 21 MW y 276 metros de diámetro de rotor que tiene a prueba en Østerild.

Hasta ahora, la compañía había tratado este prototipo con bastante cautela, dentro de lo posible, porque ocultar una máquina de este tamaño es imposible. Incluso el CEO de Siemens Energy llegó a referirse públicamente a ella como una simple test turbine.

Sin embargo, según publica Recharge, un directivo de Siemens Gamesa ha reconocido ahora públicamente que el objetivo final es llegar a comercializarla, siempre que demuestre niveles de fiabilidad equivalentes a los de las plataformas actuales.

De momento, la compañía no parece dispuesta a acelerar tiempos. Antes de lanzar una máquina de este tamaño al mercado, Siemens Gamesa quiere validar a fondo su comportamiento en operación real, acumulando horas, datos y experiencia.

Así que, por ahora, tocará tener paciencia.

🚁Por qué las turbinas offshore chinas no tienen helipuerto

Interesante punto el que comentaba Gang Wang en LinkedIn, que justo hacía poco me puso como ejemplo en una conversación privada un profesional senior de la industria para explicar la distancia que existe actualmente en offshore entre los OEMs occidentales y los chinos. Es el caso de los helipuertos en aerogeneradores offshore en China.

Según cuenta Gang Wang, cuando el offshore chino empezó a despegar, a comienzos de la década de 2010, la prioridad fue la velocidad de despliegue y el control extremo del CAPEX. A diferencia de Europa, donde la seguridad offshore se integró desde fases tempranas del desarrollo, China no contaba entonces con estándares nacionales que exigieran helipuertos en parques cercanos a costa (≤30 km).

En turbinas de 3–5 MW, añadir un helipad suponía entre 120.000 y 225.000 dólares adicionales por máquina, además de refuerzos estructurales. En un mercado fuertemente orientado a costes, ese sobrecoste se consideró prescindible, confiando la operación, el mantenimiento y la evacuación exclusivamente a medios marítimos.

El marco regulatorio fue evolucionando y la norma pasó a exigir helipuertos en proyectos offshore muy alejados de la costa (≥50 km) o en condiciones marítimas especialmente severas. Entre 30 y 50 km bastaba con reservar espacio suficiente, y por debajo de 30 km no se establecieron requisitos específicos más allá del rescate por embarcaciones.

Puede parecer algo fácilmente salvable, pero todo este tipo de puntos relativos a normativa, seguridad y ámbitos similares suelen requerir de muchas horas de trabajo.

🧩 Palas modulares: una rareza que todavía sigue viva en algunos parques

Hace poco hablábamos en Windletter de las palas modulares y de por qué, pese a todo su sentido teórico, nunca han llegado a triunfar a nivel comercial. La complejidad han pesado más que las ventajas logísticas, que se han superado con innovación en el transporte (blade lifter principalmente).

Aun así, existen algunos parques en operación que sí las incorporan. Más recientemente, GE Vernova ha recurrido a soluciones modulares en determinadas turbinas de su plataforma Cypress. Pero si retrocedemos más de una década, el caso más icónico es el de la G10X de Gamesa, que llegó a contar con una versión equipada con pala modular.

Lo interesante es que algunas de aquellas G10X siguen operando hoy, y también sus palas. Gracias a unas imágenes compartidas por David Hernández en LinkedIn, hemos podido ver un trabajo reciente de mantenimiento en Alemania, en el proyecto Debsted, sobre una de estas máquinas.

Se trata de una intervención poco habitual que deja a la vista la unión entre módulos, algo que hoy es una rareza en la industria eólica. Ver ese tipo de conexión en operación real es casi arqueología industrial.

Algún día le dedicaremos un artículo a la G10X, una turbina adelantada a su tiempo.

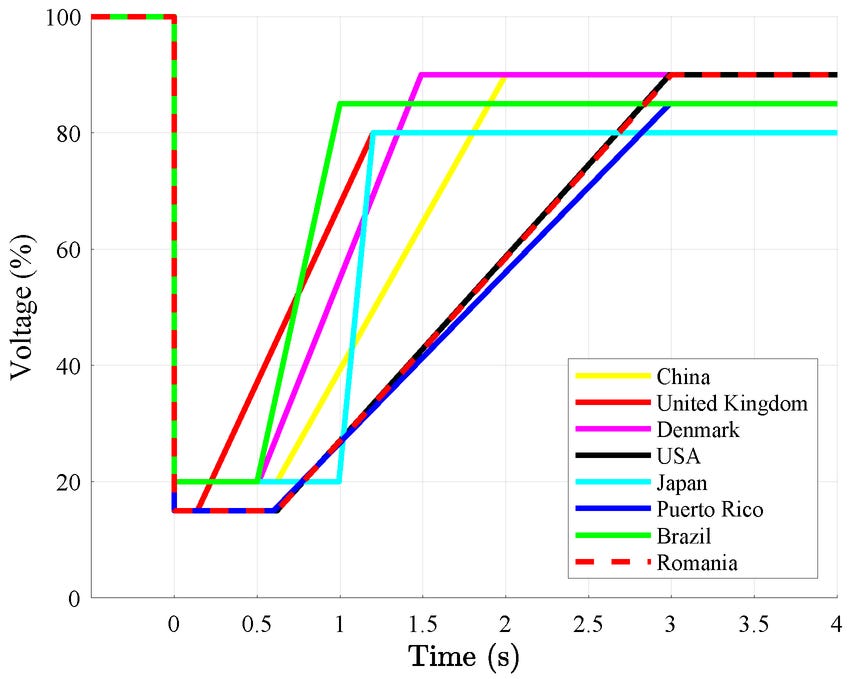

⚡Haciendo un ensayo de cortocircuito a un parque eólico completo

El LVRT (Low Voltage Ride Through) es la capacidad de un aerogenerador de permanecer conectado a la red durante una caída severa de tensión, normalmente causada por un cortocircuito.

En lugar de desconectarse, la turbina debe soportar el hueco de tensión, aportar potencia reactiva y volver a operación normal cuando la red se recupera. Es un requisito crítico en sistemas con alta penetración renovable, donde las desconexiones masivas pueden agravar una perturbación y, en el peor de los casos, provocar apagones.

Hasta donde sé, en Europa, este tipo de ensayos suele hacerse a nivel de turbina individual. Se certifica un modelo concreto bajo condiciones controladas y ese certificado es válido después para el resto de unidades del mismo modelo.

En este caso de Goldwind el enfoque ha sido distinto. El ensayo se ha realizado a un parque completo, forzando un cortocircuito y observando la respuesta conjunta de todas las máquinas.

Concretamente, el ensayo se ha realizado en un parque de 32 unidades de la GWH182 de tecnología Medium Speed Permanent Magnet Generator. Una muestra del despliegue y la escala que tienen en China, donde no dudan de hacer este tipo de pruebas a parques completos.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador