Windletter #113 - Lazard’s LCOE+ 2025: ¿sigue siendo el LCOE una métrica útil?

También: TotalEnergies se lleva 1 GW de eólica offshore, análisis del ciclo de vida de la SG 5.0-145 (2.0), demostración de C1 Wedge Connection™, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el vídeo de la modularidad de la plataforma EnVentus de Vestas, la tabla con los proyectos eólicos flotantes precomerciales en el mundo, las primeras SG5.X instaladas en España.

📢 ¡Última llamada! Se ha extendido el plazo para poder votar al premio a “Mejor Divulgador de Energía” otorgado por El Periódico de la Energía. Os agradecería mucho vuestra colaboración. Para depositar el voto hay que meter la dirección de correo electrónico en el formulario que encontraréis en este link.

Vamos, ahora sí, con las noticias de la semana.

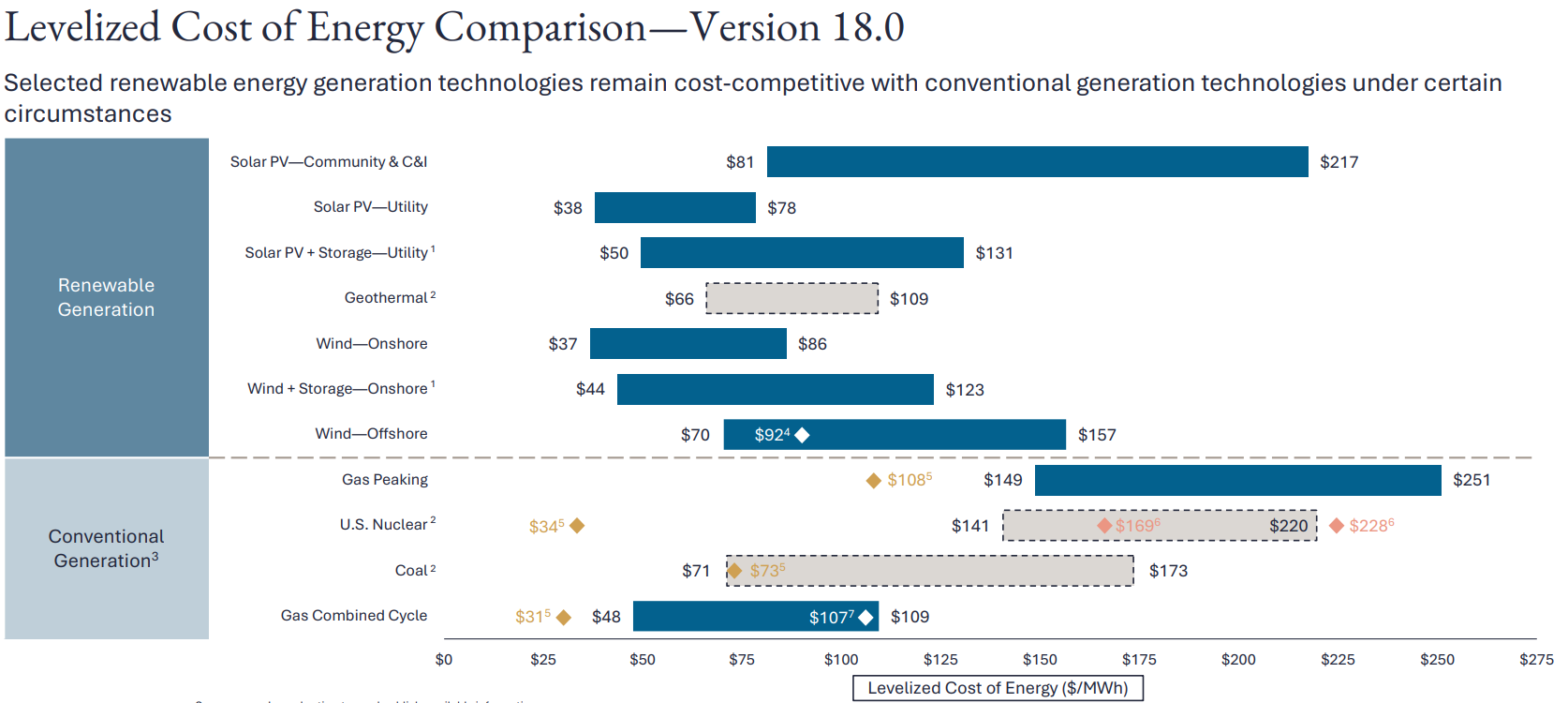

📊 Lazard's Levelized Cost of Energy+ (LCOE+)

El Levelized Cost of Energy+ (LCOE+) de Lazard es uno de los análisis más citados del sector energético. Publicado anualmente desde hace 18 años, compara el coste de generación de distintas tecnologías (renovables, térmicas y de almacenamiento) y evalúa su competitividad. Es importante remarcar que el informe está desarrollando con el foco puesto en el mercado estadounidense.

La nueva edición del informe de Lazard confirma lo que viene siendo una realidad en los últimos años: las renovables siguen siendo la opción más competitiva para nuevas instalaciones de generación, incluso sin subsidios. En un entorno de alta demanda eléctrica y volatilidad macroeconómica, solar y eólica destacan como las tecnologías más baratas y rápidas de desplegar.

Algunas ideas principales del informe:

El coste de nuevas renovables y el coste marginal de los ciclos combinados de gas se ha acercado debido a precios bajos del gas y subida del LCOE renovable. Sin embargo, las renovables siguen liderando en términos de viabilidad económica.

Buenas noticias para el almacenamiento: los costes de las baterías (tanto en escala utility como en el segmento comercial e industrial) han caído significativamente, gracias a la bajada de la demanda proveniente de vehículos eléctricos y la mejora tecnológica de las celdas (más capacidad, mayor densidad energética).

El informe también lanza un mensaje muy relevante: la transición energética exige flotas de generación diversificadas y una planificación sistémica que asegure la firmeza, fiabilidad y adaptabilidad del mix energético. Aquí, el coste del “firming” aumenta a medida que crece la penetración renovable, probablemente por un menor uso de las denominadas centrales flexibles. Es más caro por unidad de energía operar un ciclo combinado 1.000 horas al año que 4.000.

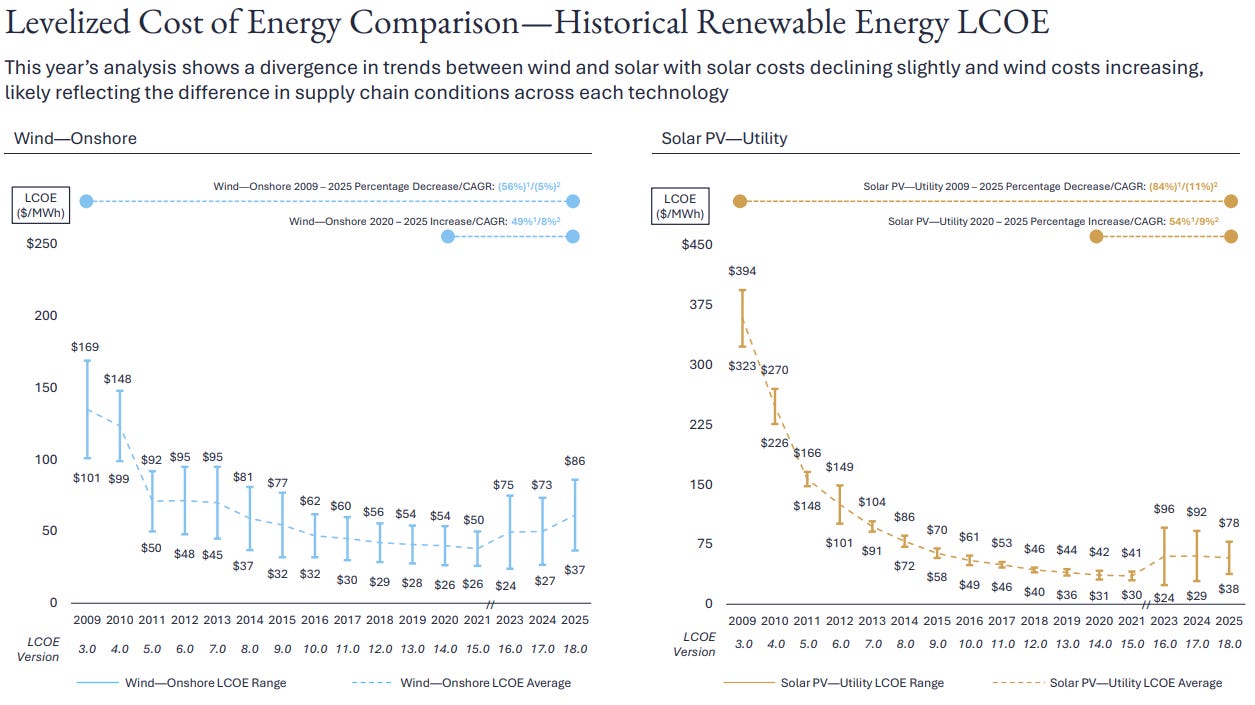

Un gráfico que me ha gustado mucho es la comparativa de LCOE de la eólica y solar desde el año 2009. Como se puede comprobar, los costes han bajado de forma significativa, especialmente en el caso de la solar.

Sin embargo, el gráfico revela una tendencia preocupante: el coste medio de generación eólica onshore ha vuelto a subir por tercer año consecutivo. La tendencia de reducción de LCOE que se vivió desde 2009 a 2021 se ha revertido en los últimos años.

¿Sigue siendo el LCOE una métrica útil?

Lo cierto es que en los últimos tiempos es un debate que está encima de la mesa. Los antirrenovables La gente menos a favor de las energías renovables son especialmente insistentes en esto, reclamando que el LCOE es un “engaño” y los costes energéticos deben calcularse teniendo en cuenta todo el sistema.

La verdad es que, en sistemas eléctricos con alta penetración renovable, el LCOE es una métrica que ya no es tan útil. Especialmente en sistemas con alta penetración solar, cada vez es más relevante cuándo se genera esa energía y qué precio de mercado captura (es decir, el valor de mercado de esa energía generada).

Es el VOE (Value of Energy) versus LCOE (Levelized Cost of Energy) que hemos comentado alguna vez.

Por simplificarlo mucho, en el mercado eléctrico español, a día de hoy es mucho más valioso generar electricidad a las 10 de la noche que a la 1 del mediodía debido a la canibalización solar. Sin embargo, el LCOE no es capaz de interiorizar esa diferencia.

Claro, esto no ocurría en tiempos de feed in tariffs o precios fijos de la energía, donde el LCOE era una métrica perfecta.

Ojo, en escenarios de alta penetración eólica esto también ocurre, aunque en menor medida.

En cualquier caso, también creo que para comparativas macro, el LCOE la mejor medida que tenemos hoy en día, salvo que me digáis lo contrario.

Y vosotros, ¿cómo lo veis?

Congreso CITE25 - La transición energética se debate en Navarra

Pamplona acogerá el próximo día 23 de octubre el IV Congreso Internacional de la Industria para la Transición Energética (CITE25) organizado por Enercluster.

El congreso reúne a los actores más importantes de la industria eólica, solar, de almacenamiento e hidrógeno verde, con asistentes y ponentes tanto nacionales como internacionales.

Podéis consultar el plantel de ponentes aquí y la agenda de la jornada (de la que daremos más detalles más adelante) aquí. Además, todas las novedades sobre el eventos se van anunciando a través de la página de LinkedIn del Congreso CITE.

🎟️ Puedes conseguir ya tu entrada haciendo clic en el banner que encontraréis justo debajo. Aprovecha los precios rebajados hasta el 1 de agosto.

⚡TotalEnergies se lleva 1 GW de eólica offshore en la última subasta alemana

Alemania ha publicado los resultados de la subasta offshore para el emplazamiento N-9.4, un área de 146 km² en el Mar del Norte que albergará un parque eólico marino de hasta 1,2 GW, pero con una conexión a red de 1 GW (es decir, el parque estará sobrepotenciado). La concesión es por 25 años extendible a 35.

El sitio no estaba pre-desarrollado, y la subasta fue exclusivamente a precio, incluyendo pujas negativas, el famoso negative bidding. El ganador ha sido TotalEnergies, que pagará 180 millones de euros por los derechos.

Eso son 180 k€/MW, que puede parecer mucho, pero están muy lejos de los precios que se pagaron en las subastas de 2023, cuando se pagaron anda menos que entre 1,1 y 1,3 M€/MW. Aquello fue lo que abrió todo el debate sobre el negative bidding.

El modelo de subasta alemán ha vuelto a levantar algunas críticas por parte de WindEurope. Su CEO, Giles Dickson, lo resume así: “Las pujas negativas suponen costes adicionales que terminarán repercutiendo en los consumidores y la cadena de suministro”.

Según la información publicada, solo dos promotores se presentaron a la subasta. Muchos analistas coinciden en que el bajo interés se debe a los múltiples riesgos a los que se exponías los desarrolladores en este caso, tal y como cuenta Kiko Maza:

Sin estudios previos: no había campaña de medidas, así que el promotor asume incertidumbres.

Obligación de sobrepotenciar: instalar más potencia en aerogeneradores que la potencia de evacuación a la red. Una buena idea en teoría para aprovehcar las redes, pero que eleva el CAPEX en un 10–20%. Y sobrepotenciar no tiene por qué ser el mejor caso de negocio. Permitirlo está bien, obligarlo creo que no.

Horizonte 2032: si se cumple el calendario, el parque se conectará en siete años. Un plazo largo, con muchas variables por el camino.

Sin visibilidad de ingresos: ni contrato por diferencias (CfD), ni marco claro para un PPA. Solo mercado.

Frente a este modelo, la mayoría de países europeos han optado por CfDs bilaterales, que reducen el coste financiero, estabilizan ingresos y promueven mayor competencia.

La segunda ronda de subastas alemanas de este 2025 tendrá lugar en agosto: se licitarán 2,5 GW repartidos en dos sitios, esta vez pre-desarrollados, con una mezcla de criterios económicos y no económicos. Estaremos atentos a los resultados.

Sobre el negative bidding tenéis nuestro análisis en la edición #48:

Windletter #48 - Negative bidding sí o no: ¿se está pagando demasiado por instalar eólica offshore?

🌬️ Goldwind conecta a red un parque eólico experimental con los modelos GWH266-16.2MW y GWH191-7.15MW

El nuevo parque experimental de Goldwind en Yancheng-Dafeng (Jiangsu, China) ya está en marcha. Un parque que servirá como banco de pruebas para algunas de las turbinas más avanzadas del fabricante chino, incluidas la GWH266 de 16,2 MW y la GWH191 de 7,15 MW.

Curiosamente, Gang Wang compartía recientemente en LinkedIn un vídeo sobre el montaje de la GWH266 de 16,2 MW, probablemente en este mismo parque.

Algo que me ha resultado muy interesante es que el parque servirá además para probar la tecnología de transmisión de electricidad alta potencia en corriente alterna a 17 Hz. Esto me ha parecido realmente curioso, y espero que el traductor desde el chino no me haya jugado una mala pasada.

Según el artículo, la baja frecuencia reduce un 60% la reactancia de la línea, permitiendo mayores distancias de transmisión y menores pérdidas, una solución clave para eólica marina que está alejada de la costa.

Para los que tengáis algunas nociones de ingeniería eléctrica, la verdad es que el razonamiento tiene sentido. Simplificándolo mucho, podemos decir que los 17 Hz se “parecen” más a la corriente continua que los 50 Hz.

Eso sí, entiendo que son necesarios convertidores de frecuencia a ambos extremos de la línea, lo que encarecerá el diseño. Y puestos a poner convertidores, ¿por qué no hace directamente HVDC?

🌱 Análisis del ciclo de vida de la SG 5.0-145 (2.0)

Siemens Gamesa ha publicado el Análisis de Ciclo de Vida o Life Cycle Analysis (LCA) de su aerogenerador SG 5.0-145 (2.0). Se trata de un tema que ya comentamos en Windletter #80 a raíz de la publicación del detallado Environmental Product Declaration (EPD) de la Vestas V236-15 MW.

Según el informe, cada kWh producido por un parque onshore “medio” que equipe la SG 5.0-145 (2.0) emite solo ~7g de CO2eq, frente a los 475g CO2eq/kWh del mix global actual.

El parque recupera la energía invertida en su construcción, transporte, montaje y fabricación en menos de 7 meses y genera 38 veces más energía que la consumida en su ciclo de vida de 25 años.

Podéis consultar el informe completo aquí. Para los más curiosos, os dejo links a informes de otros fabricantes y otros modelos de turbinas (aunque no siempre son fáciles de encontrar):

🌊 Ocean Winds celebra 5 años de WindFloat Atlantic mientras realiza la instalación de EFGL

Ocean Winds celebra un doble hito: los cinco años de operación del pionero WindFloat Atlantic en Portugal y el arranque del montaje de las turbinas flotantes de EFGL (Les Éoliennes Flottantes du Golfe du Lion), el primer parque eólico flotante del Mediterráneo francés.

En Port-La-Nouvelle, la primera turbina flotante de 10 MW ha sido ensamblada con éxito sobre la plataforma semisumergible WindFloat. El hito es fruto de la colaboración de Ocean Winds y Banque des Territoires (promotores), Vestas (suministrador de turbina), Principle Power (diseñador de la plataforma flotante), Euroports (puerto), RTE (TSO francés, Eiffage Métal (fabricante de la plataforma flotante).

Este proyecto piloto, con tres turbinas, sumado a los cinco años de experiencia con Windfloat Atlatic, prepara el camino para el desarrollo comercial del parque eólico de 250 MW para el que Ocean Winds y Banque des Territoires fueron adjudicados en la subasta francesa.

{kind=link}

Mientras tanto, en Viana do Castelo, Portugal, Ocean Winds ha celebrado el 5º aniversario de WindFloat Atlantic, el primer parque eólico flotante semisumergible del mundo. Con 345 GWh acumulados desde su puesta en marcha en 2019, En 2024 alcanzó una producción récord de 86 GWh.

Sin duda, esta experiencia será clave para Ocean Winds, que se posiciona como un actor clave para futuros parques eólicos flotantes.

⚓ Así son las anclas que sujetan los aerogeneradores flotantes

Buceando por LinkedIn llegué a una foto publicada por Mooreast, que me llamó bastante la atención:

Resulta que los grandes componentes metálicos que se ven en la imagen son “anchors” o anclas (también he visto que les llaman mooring foundations) que se utilizan para fijar al subsuelo marino los aerogeneradores flotantes.

Como ya sabéis, los flotadores se fijan al subsuelo marino mediante cadenas o cuerdas sintéticas, que a su vez se fijan al suelo mediante estos sistemas (abajo se mencionan como llaman drag embedment anchor).

El siguiente vídeo de Mooreast me ha gustado mucho para entender mejor los trabajos necesarios para instalar estos componentes.

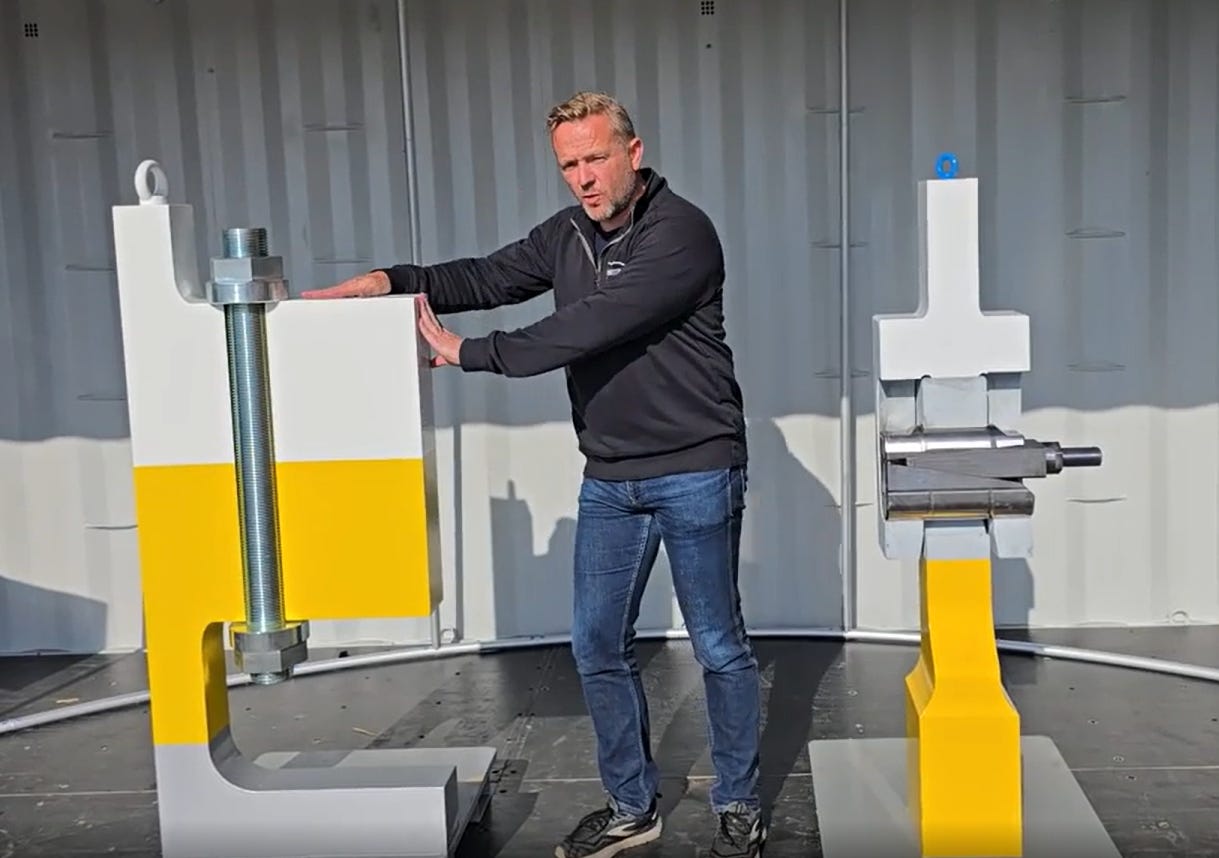

🛠️ C1 Wedge Connection™ hace una demostración de su innovador sistema de unión entre cimentación y torre

A medida que los aerogeneradores se hacen cada vez más grandes, algunas de las soluciones y tecnologías que se vienen usando históricamente dejan de ser la opción más óptima.

Es el caso de los sistemas de unión entre cimentación y pieza de transición, que consiste en decenas de pernos que se insertan en la brida de la torre y se fijan mediante tuercas. Así nació el proyecto C1 Wedge Connection™, un proyecto para desarrollar y llevar a aplicación comercial un nuevo desarrollo para esta unión.

La semana pasada se realizó una presentación en sociedad de la solución ante más de 200 asistentes. El evento incluyó una demostración a escala real.

Según algunos de los asistentes, los trabajos de unión se pudieron hacer en 52 minutos, lo cual al parecer es un éxito (aunque desconozco el tiempo que lleva una maniobra de este tipo con un sistema convencional). Viendo las publicaciones en LinkedIn, todo apunta que la prueba fue un verdadero éxito.

Para los que queráis profundizar, os dejo un enlace a este paper con muchos más detalles. Habrá que ver cuándo se usa por primera vez esta solución en un parque comercial.

Tenéis un vídeo del evento aquí.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador