Windstory #23 - Las redes eléctricas son la nueva inversión de moda: estos son los motivos

Las grandes empresas eléctricas han anunciado un giro estratégico: reducir sus inversiones en renovables y para priorizar las redes. ¿Cuáles son los motivos?

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Windstory es la sección de reportajes de Windletter. Una sección en las que hacemos artículos monotemáticos y/o contamos historias interesantes del sector eólico.

De vez en cuando, sin periodicidad definida, os irá llegando una edición de Windstory a la bandeja de entrada. Puedes leer otros reportajes aquí.

Vamos hoy con el tema de moda en el sector eléctrico: las redes. Nos salimos un poco de la temática habitual, pero creo que es importante entender por qué se habla tanto de redes eléctricas últimamente y por qué algunos de los principales players de la industria renovable están aumentando su inversión en este sector.

⚡¿Por qué ahora todo el mundo quiere invertir en redes eléctricas?

En los últimos meses, varias de las mayores empresas eléctricas occidentales han anunciado un giro estratégico: reducir sus inversiones en nueva generación renovable y redirigir miles de millones hacia las redes de transporte y distribución.

Las principales utilities europeas han ido comunicando al mercado planes donde centran su crecimiento en las redes eléctricas, reduciendo sus inversiones en las llamadas renovables variables (solar y eólica).

📊 Los anuncios recientes de los grandes players

Dos de los ejemplos más significativos lo vemos en los planes presentados por Enel e Iberdrola.

Enel. En noviembre de 2024, la italiana Enel presentó su plan estratégico 2025-2027, en el que prioriza “activos regulados con retornos predecibles”. El grupo aumentará un 40% la inversión en redes respecto al plan anterior, hasta unos 26.000 M€ en el periodo 2025-27, concentrados en las redes de distribución de Italia y España (a través de Endesa).

En cambio, reducirá el ritmo en renovables, adoptando un enfoque “más selectivo” y de la mano de socios. Su CapEx en generación renovable será de unos 12.000 M€ (menos de la mitad que en redes) en ese periodo.

Puedes ver la presentación a inversores aquí.

Iberdrola. El pasado mes de septiembre, en su actualización estratégica, Iberdrola anunció que prevé invertir 37.000 M€ en redes hasta 2028 (65% de su capex total) y que las redes pasarán de aportar el 35% de sus ganancias al 55% en 2028.

21.000 millones se destinarán a Renovables y Clientes: un 38 % a eólica marina, un 24 % a eólica terrestre, un 10 % a solar fotovoltaica y el 10 % a almacenamiento.

Puedes ver la presentación a inversores aquí.

🔌 ¿Qué ha cambiado? ¿Por qué esa apuesta por las redes?

La red empieza a ser un cuello de botella para la electrificación. Y lo hace por dos vertientes.

Por un lado, la demanda eléctrica empieza a aumentar. Después más de una década de evolución plana e incluso de descenso, el horizonte 2035 prevé un aumento de la demanda de hasta el 50% en algunas de las principales economías del mundo.

Este aumento está impulsado principalmente por la electrificación de la demanda de energía (vehículo eléctrico, bombas de calor, electrificación de consumos industriales) y otros sectores como los centros de datos y la IA.

Por poner un ejemplo, Iberdrola prevé un aumento de un 3% anual en la demanda en la zona Euro y UK en el periodo 2023-2035, y de un 2% y un 2,5% en Estados Unidos y Brasil respectivamente.

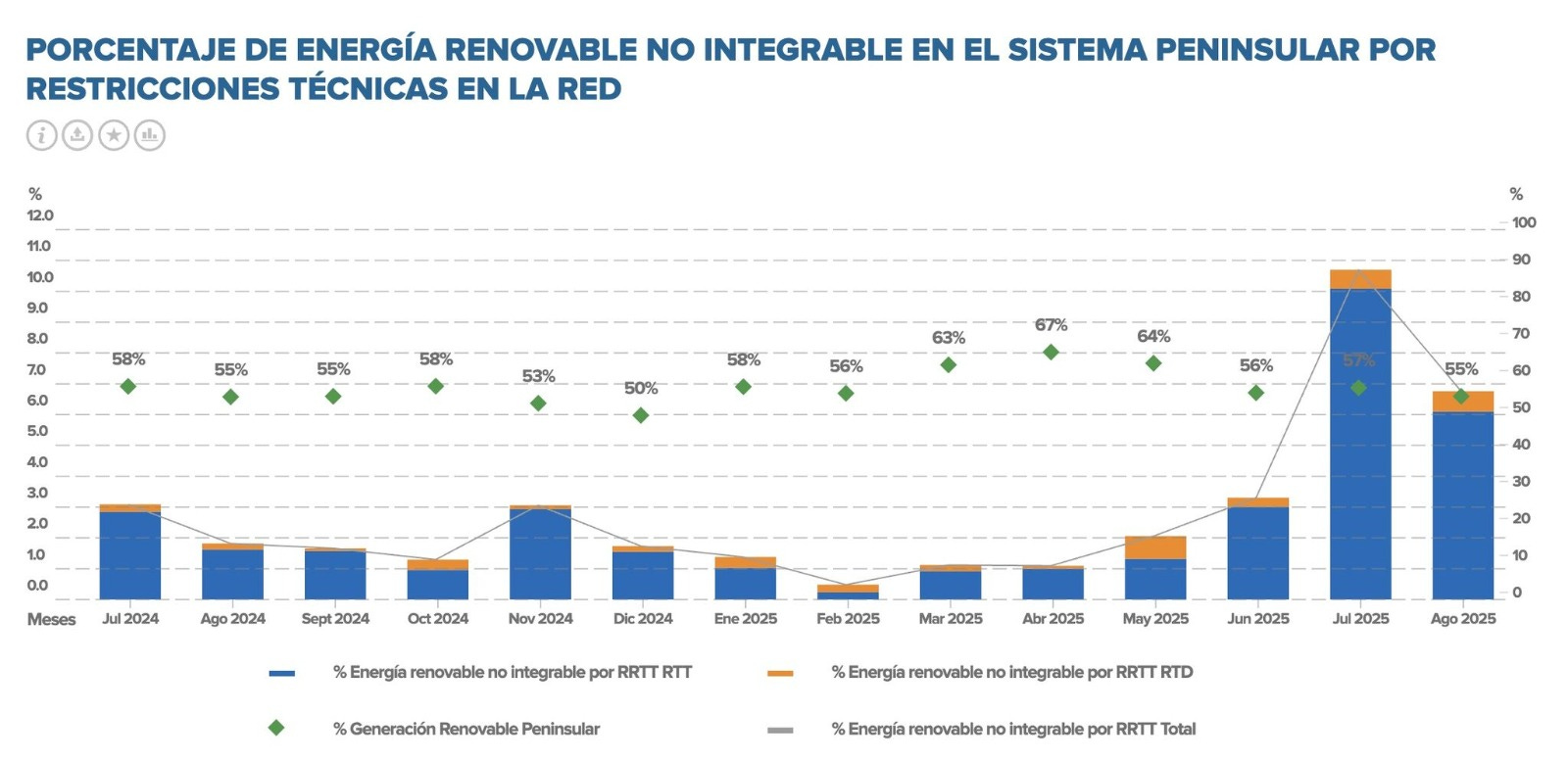

Por otro lado, la falta de redes está comenzando a generar problemas de “curtailments”. En escenarios de alta penetración renovable, en varios países europeos se empieza a tener problemas para transportar la electricidad desde los polos de generación hasta los polos de consumo.

Costes de capital. Durante años, los costes de financiación estuvieron por los suelos. Sin embargo, el brusco aumento de los tipos de interés desde 2022 encareció de manera importante la financiación de proyectos.

Cuando buena parte de tus márgenes se van en intereses, es más difícil hacer proyectos rentables atractivos.

Aumento de costes. En algunas tecnologías como la eólica marina, los costes de inversión se han disparado entre +20% y +40% desde 2021, por inflación en commodities, logística y los citados mayores costes financieros. Ørsted, reportaba un aumento de LCOE del 50% en su White Paper.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

Precios de mercado eléctrico a la baja y canibalización. El aumento de la penetración renovable en está reduciendo los precios de la electricidad en muchos mercados, incluso por debajo de las previsiones iniciales de los inversores.

Es lo que se conoce como canibalización. Cuando hay mucho sol o viento, el precio cae, reduciendo los ingresos medios de las renovables respecto al precio promedio del mercado (lo que se conoce como apuntamiento o ”capture rate”).

Por ejemplo, en España, donde el 21% de la generación ya es solar, entre enero y septiembre de 2025 hubo 693 horas con precios de la electricidad cero o negativos. Este fenómeno se está replicando en otros mercados a medida que la penetración solar crece. La eólica, de momento, aguanta mejor con un apuntamiento mucho más cercano a los precios medios del mercado.

Complejidad del desarrollo renovable. Otro factor relevante es que construir nuevos proyectos renovables se ha vuelto más difícil y lento de lo esperado, debido principalmente a barreras burocráticas y sociales.

En Europa, los trámites de permisos ambientales y urbanísticos siguen tardando varios años pese a los tímidos intentos de simplificación, y el desarrollo de proyectos pueden llevar más de 5 años. El acceso a la red es también un problema en muchos mercados, donde el TSO no concede permisos para nuevas plantas o tiene una “lista de espera” kilométrica.

La aceptación social también influye: la oposición local (NIMBY) a parque eólicos, plantas solares y baterías ha provocado litigios y moratorias en muchos países.

Es cierto que esto varía mucho por país, e incluso por región. En el caso de la eólica, Alemania es el faro donde deberíamos mirar. Algún día quiero mirarme bien cuáles son los motivos detrás del éxito alemán y qué podemos aprender desde otros mercados.

La rentabilidad de las renovables es más ajustada. Por todos estos motivos, cada vez es más complicado construir proyectos con perfiles de riesgo/rentabilidad atractivos.

Así que la estrategia de las grandes utilities se ha alejado del “volumen” (construir nuevas plantas a todas costa) para priorizar el “valor” (seleccionar mejor qué proyectos renovables se construyen y cuáles no).

La eólica, especialmente la onshore, en términos generales, sigue manteniendo ese “valor”, y en muchos mercados sus problemas no son de rentabilidad, si no de permisos y oposición social.

💸 Invertir en redes en estos momentos ofrece mayor control y certidumbre

Por su parte, los negocios de redes ofrecen ingresos predecibles y retornos garantizados por regulación (típicamente, una rentabilidad sobre activos aprobada por el regulador, e incluso, a veces, con indexación a inflación). Todo ello, además, con mucho menor riesgo.

Este perfil de inversión tiene repercusiones directas en las cuentas: más estabilidad en beneficios y menos sorpresas por precios volátiles en el mercado. Y esto gusta a los inversores.

Además, desde las instituciones y gobiernos se está impulsando la inversión en redes. Las regulaciones recientes ofrecen retornos razonables e incluso competitivos. Por otro lado, en España las eléctricas y la CNMC llevan tiempo “discutiendo” sobre la retribución de las redes.

🔮 Mirando al futuro

A pesar del repliegue inversor hacia las redes eléctricas, el horizonte de las renovables sigue ofreciendo argumentos para el optimismo.

El almacenamiento ha llegado para jugar un papel fundamental, reduciendo los curtailments y la canibalización de los precios capturados por los activos solares.

La electrificación de la economía (para lo cual las redes son fundamentales) se traducirá en una demanda más alta, lo que estabilizará los precios del mercado mayorista y hará más rentable producir energía limpia.

El mercado de PPAs sigue siendo muy activo (especialmente en eólica), y es una herramienta muy buena para asegurar ingresos previsibles para los productores renovables y sortear los vaivenes del mercado eléctrico. Algunos países apuesta por subastas con CfDs públicos, lo que garantiza ingresos estables.

En definitiva, este es un negocio cíclico. En los próximos años las redes van ser más protagonistas, pero las inversiones en renovables seguirán siendo muy relevantes.

Queda mucho por descarbonizar, y si el mundo electrifica como se prevé, la demanda de electricidad aumentará notablemente en los próximos años. Y esa demanda no podrá cubrirse con electricidad competitiva sin más instalaciones renovables.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador