Windstory #30 - Top 10 de fabricantes de aerogeneradores en 2025

BloombergNEF y Wood Mackenzie han publicado sus respectivos informes analizando las cuotas de mercado de los diferentes fabricantes de aerogeneradores a nivel mundial.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

🔹 Ingeteam Wind Energy. Partner global de tecnología y servicios para la industria eólica, trabajando con OEMs, utilities y asset owners. Más información aquí.

Windletter is also available in English here

Windstory es la sección de reportajes de Windletter. Una sección reportajes, análisis e historias interesantes del sector. Puedes leer otras ediciones aquí.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

📈 Top 10 de fabricantes de aerogeneradores en 2025

Como cada año, las consultoras BloombergNEF y Wood Mackenzie han publicado sus respectivos informes analizando las cuotas de mercado de los diferentes fabricantes de aerogeneradores a nivel mundial.

Un año más, los dos informes han salido con apenas un mes de diferencia, lo que permite, como hicimos el año pasado, una pequeña comparativa entre metodologías y conclusiones.

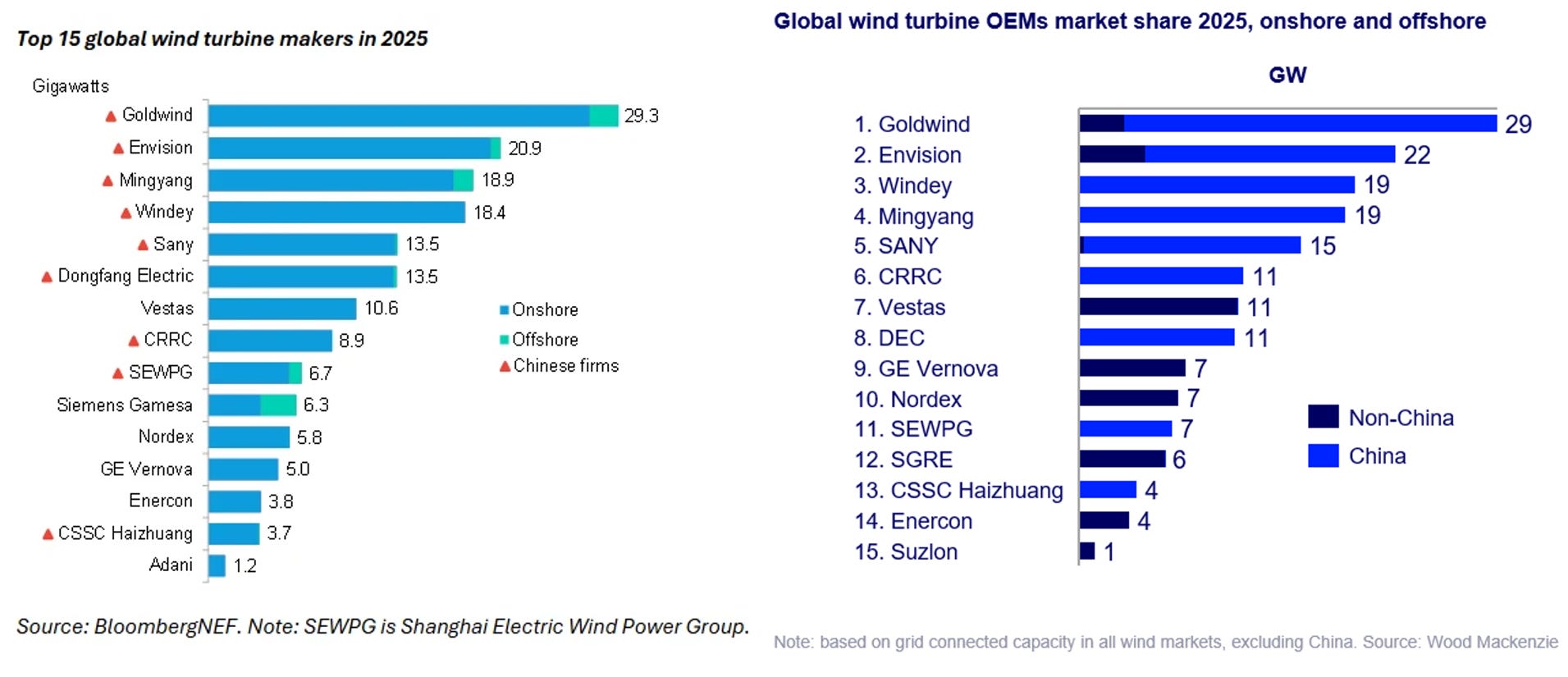

Si en 2024 el titular fue que los cuatro primeros puestos del ranking de BNEF eran chinos por primera vez, en 2025 hay que elevar esa cifra: según Woodmac, seis de los primeros fabricantes del mundo son chinos y BNEF eleva la cifra a ocho de los diez primeros. Es un salto relevante que habría resultado inimaginable hace apenas unos años.

Antes de empezar, es importante recalcar que, más allá de cifras puras, es complicado hacer una comparativa directa entre cifras de megavatios instalados en China y fuera de China. China es un mercado movido por la velocidad de instalación y los bajos costes (CAPEX-driven), mientras que Occidente se puede considerar un mercado que mira más el valor a largo plazo de la vida del activo (long-term value).

Son dos mercados diferentes con realidades diferentes, y una comparativa directa no tengo claro que sea del todo justa.

Más allá del ranking, es muy interesante la diferencia de estrategias. Los chinos apuestan por escala, precios competitivos y despliegue rápido. Los occidentales han reducido el foco a mercados core, plataformas simplificadas y disciplina de precios.

Dicho esto, vamos con los highlights.

Datos macro a nivel mercado

▶️ Se instalaron 169 GW de potencia eólica en el mundo en 2025, un crecimiento del 38% respecto a 2024, según BNEF. Tercer año consecutivo de récord. Wood Mackenzie eleva esa cifra hasta los 176 GW, con un crecimiento del 45% interanual. Estas diferencias suelen venir de distintas metodologías para contabilizar capacidad instalada versus capacidad puesta en marcha, con tratamientos distintos por mercado. En un mercado tan atomizado y con este volumen, no es sencillo.

▶️ El onshore acaparó el 95% de las nuevas instalaciones (161 GW), mientras que el offshore cayó un tercio respecto al año anterior, hasta los 8,1 GW. Los motivos que se citan principalmente son retrasos de proyectos en China y Francia, y la paralización del sector offshore en Estados Unidos por el contexto político bajo la segunda administración Trump. BNEF espera recuperación en 2026.

▶️ China fue el primer mercado en superar los 100 GW en un solo año, lo que explica, casi totalmente, el dominio del ranking por parte de los fabricantes chinos. China es un mercado con un volumen brutal en el que actualmente participan exclusivamente fabricantes locales.

▶️ Las instalaciones totales fuera de China crecieron un 22% interanual según WoodMac (17% según BNEF). Los fabricantes occidentales siguen dominando estos mercados: acaparan el 75% de las instalaciones fuera de China, con suministro a casi 50 países, máximo histórico.

▶️ Más de 60 países conectaron nueva capacidad eólica en 2025, un 13% más que el año anterior y récord histórico, según WoodMac. China, Estados Unidos, India y Alemania siguen siendo los mayores contribuyentes por volumen. Latinoamérica fue la única región que se contrajo.

▶️ El gran salto de los chinos en exportaciones. BNEF lo resume en una frase: su potencia puesta en marcha en el extranjero se multiplicó por ocho respecto a 2024.

WoodMac da el dato absoluto, aunque bastante diferente: 8,5 GW instalados fuera de China, en 22 mercados, más del triple que el año anterior. Las cifras absolutas de 2025 son parecidas (8,5 vs ~9,6 GW), pero la diferencia está en el dato base de 2024: BNEF lo cifraba en 1,2 GW y WoodMac parece partir de algo entre 2,5 y 3 GW.

Un dato clave para entender la salida de los OEMs chinos al resto del mundo: la dependencia del mercado doméstico bajó del 99% en 2024 al 93% en 2025. Sigue siendo un porcentaje altísimo, pero la tendencia empieza a ser interesante.

▶️ India se convierte por primera vez en el segundo mayor mercado eólico del mundo, con 6,3 GW instalados según BNEF, un 85% más que en 2024. Supera a Estados Unidos, que había mantenido esa posición desde 2014.

Las instalaciones domésticas de fabricantes indios prácticamente se duplicaron, hasta 2,7 GW.

Ranking de fabricantes

▶️ Goldwind lidera con alrededor de 29 GW, consolidándose como el mayor fabricante del mundo. Para darnos cuenta del salto que supone este volumen, en 2024 instaló 19,3 GW. En un solo año ha crecido más de 10 GW, equivalente a prácticamente todo lo que Vestas instaló el año anterior. Además, si os fijáis en el gráfico de Woodmac, su porcentaje de instalación fuera de China empieza a ser relevante.

▶️ Envision queda en segundo lugar con entre 20 y 22 GW, con casi una cuarta parte fuera de China. Junto a Goldwind, es la primera vez que dos fabricantes superan los 20 GW en un mismo año, según WoodMac. Interesante también ver cómo Envision ha instalado más GW fuera de China que su rival Goldwind.

▶️ Mingyang y Windey ocupan el tercer y cuarto puesto con 18,9 y 18,4 GW respectivamente según BNEF. WoodMac invierte el orden y les asigna alrededor de 19 GW a cada uno. En 2024 las dos rondaban los 12-12,5 GW, así que han crecido aproximadamente un 50% en un año.

▶️ Sany cierra el top 5 con 13,5 GW según BNEF, o 15 GW según WoodMac. El sexto puesto es donde aparece la primera divergencia importante entre consultoras: BNEF lo asigna a Dongfang Electric (13,5 GW), mientras que WoodMac sitúa ahí a CRRC con 11 GW y relega a Dongfang al octavo.

▶️ Vestas cae al séptimo puesto con 10,6 GW, primera vez que queda fuera del top 5 desde que BNEF empezara a publicar este ranking en 2013. Vestas mantiene el liderazgo de mayor diversidad geográfica con turbinas puestas en marcha en 28 mercados según BNEF, y entregadas en casi 40 mercados según Wood Mackenzie.

▶️ De ahí abajo, los rankings divergen claramente. Siemens Gamesa entra en el top 10 según BNEF pero no según WoodMac; GE Vernova y Nordex entran según WoodMac pero quedan fuera según BNEF. Las cifras absolutas también son muy distintas, lo que apunta de nuevo a diferencias metodológicas.

▶️ En el offshore, el dominio sigue siendo europeo: Siemens Gamesa lideró el mercado por segundo año consecutivo, superando a Goldwind.

▶️ Otros nombres reseñables fuera del top 10: Enercon vuelve a aparecer en el ranking este año con 3,8 GW según BNEF (puesto 13) o 4 GW según WoodMac (puesto 14). Y dos fabricantes indios entran en el top 15: Adani con 1,2 GW (solo en BNEF) y Suzlon con aproximadamente 1 GW (solo en WoodMac).

Pedidos en firme

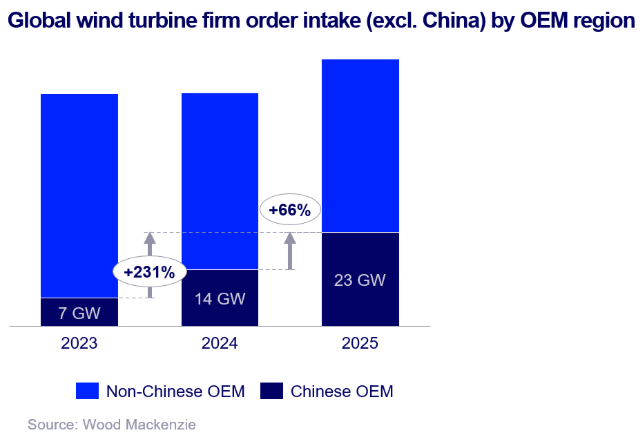

Antes de cerrar, conviene mirar otro dato que se publicó por separado y que es importante no confundir con lo anterior. Las cifras anteriores son instalaciones puestas en marcha en 2025. Pero Wood Mackenzie publicó en febrero un análisis paralelo de pedidos firmes (firm order intake). Esto es clave para entender las instalaciones de los próximos años.

▶️ El volumen global de pedidos firmes alcanzó los 215 GW en 2025, segundo mayor dato histórico, aunque con una caída del 8% interanual. La razón principal es que el mercado chino redujo sus pedidos hasta los 150 GW (-15% interanual).

▶️ Fuera de China la historia es diferente: récord absoluto con 65 GW pedidos. Europa fue la sorpresa positiva, con un crecimiento del 60% interanual en pedidos onshore, con Alemania como locomotora.

▶️ Los pedidos chinos en el exterior alcanzaron los 22,7 GW (+66% interanual). El pedido más mediático han sido los 3,1 GW de Goldwind en Arabia Saudí para dos emplazamientos, el mayor jamás registrado en la región. Los OEMs chinos capturaron en 2025 el 95% delos pedidos en Oriente Medio y África.

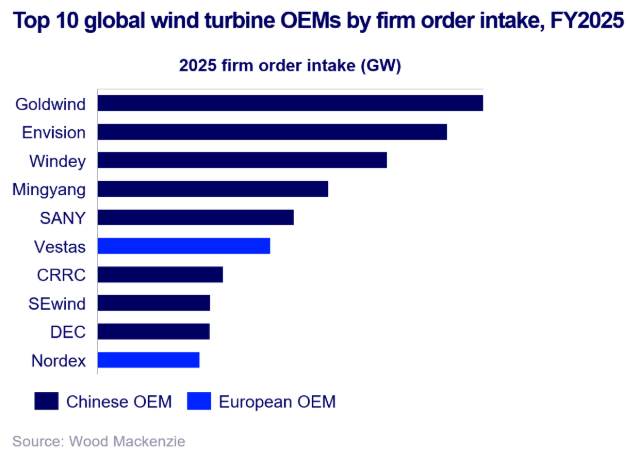

▶️ En el top 10 de pedidos firmes, ocho son fabricantes chinos. Los únicos no chinos son Vestas con 16 GW (mayor pedido entre los occidentales) y Nordex con 10 GW, su mayor récord global histórico. Nordex lidera además el intake onshore en Europa.

En una próxima edición, analizaremos las ventas de los fabricantes chinos fuera de China. Si no te la quieres perder, suscríbete.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle, Nabrawind e Ingeteam, nuestros patrocinadores principales, por hacerla posible.

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador