Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

La semana pasada también lanzamos Windletter Community para todos los que quieran apoyar la publicación y acceder a contenidos y ventajas exclusivas. Puedes suscribirte aquí.

Vamos, ahora sí, con las noticias de la semana.

🌊 Todo lo que necesitas saber sobre la subasta eólica marina del Reino Unido AR7

La Allocation Round 7 (AR7) es la séptima subasta del sistema británico de Contracts for Difference (CfD). Bajo este sistema, los promotores de parques eólicos marinos (y otras tecnologías) pujan por contratos que les aseguran un precio fijo por MWh (strike price) durante un periodo determinado (20 años en este caso).

Si el precio de mercado está por debajo, el Gobierno abona la diferencia. Si está por encima, el promotor devuelve el excedente.

En esta edición, la AR7 está exclusivamente centrada en las tecnologías offshore: eólica marina sobre fondo fijo (bottom-fixed offshore wind) y eólica flotante (floating offshore wind).

Cuándo se celebra. La presentación de ofertas está prevista entre el 11 y 17 noviembre de 2025, mientras que los resultados se anunciarán en enero de 2026.

Por qué es importante. El Reino Unido es el mercado offshore más relevante de Europa, con más de 15 GW instalados y un objetivo de 43-50 GW para 2030 (aunque difícilmente alcanzable). La potencia adjudicada en esta subasta es muy relevante para ver qué volúmenes se van a manejar en los próximos años, e influirán en la cadena de suministro europea (fabricantes de palas, torres, barcos de instalación, puertos especializados).

Cuánta potencia se espera adjudicar y a qué precio. El Gobierno británico ha asignado un presupuesto para esta ronda de: 900 millones de libras para eólica marina fija (Pot 3) y 180 millones de libras para eólica flotante (Pot 4). WindEurope estima que se podrán adjudicar unos 5-6 GW de nueva capacidad offshore, una cifra relevante pero inferior a las necesidades para alcanzar los objetivos de 2030.

Cuáles son los límites de precio adjudicado. Para la AR7 los límites de precio (“Administrative Strike Price”, ASP) para la eólica marina, en precios de base 2024, son:

Offshore fijo: 113 £/MWh ≈ 132 €/MWh

Flotante: 271 £/MWh ≈ 317 €/MWh

En la ronda AR5, el precio máximo estaba mucho más bajo, fijado en 44 £/MWh (en base 2012 para offshore fija, 61 £/MWh en base 2024). Este precio se consideró insuficiente para cubrir los crecientes costes de la cadena de suministro y la inflación, lo que provocó que no se adjudicara ningún proyecto en esa ronda.

Para la ronda AR6, el precio máximo se incrementó a £73/MWh (en base 2012, que son 102 £/MWh en base 2024), lo que resultó en casi 5 GW de capacidad adjudicada.

Cómo se pasa del presupuesto a los GW adjudicados. El presupuesto asignado no es la inversión total que se destina a construir los parques, sino la estimación del coste anual para el Estado de pagar las diferencias entre la tarifa adjudicada y el precio de mercado.

Por ejemplo: si los precios adjudicados se sitúan en torno a 100 £/MWh (€117 /MWh), por debajo del máximo de £113, y se considera un factor de carga del 45 %, el presupuesto de 900 millones de libras permitiría financiar entre 5 y 6 GW de nueva capacidad offshore.

Qué pasa con la eólica flotante. En esta AR7, la eólica flotante tiene un presupuesto específico de 180 millones de libras y un precio límite de €317/MWh. Este precio es significativamente mayor que los obtenidos en Francia, donde los proyectos flotantes más recientes han cerrado por ~€90 /MWh. Si bien es cierto que en Francia el coste de la conexión corre a cargo de RTE (propietario de la red de transporte) y los alcances a priori no serían directamente comparables.

🌊 Máster en Energía Eólica Marina – UPC School (Universitat Politècnica de Catalunya)

La energía eólica marina será uno de los pilares de la transición energética en Europa durante la próxima década. Fórmate para liderar este cambio con el Máster en Energía Eólica Marina de la UPC School.

📘 Formación práctica con profesorado experto

El máster combina formación técnica avanzada con un enfoque aplicado y casos reales del sector, impartido por profesorado especializado tanto de la UPC como de la industria eólica marina. Aprenderás sobre: ✔ Tecnologías offshore (fondeadas y flotantes) ✔ Análisis de viento, oleaje y corrientes ✔ Normativa marítima, ambiental y energética ✔ Diseño de turbinas, logística y optimización de parques

🎓 Inicio 1.ª edición: 3 de febrero de 2026 📍 Modalidad: Presencial en la UPC (Barcelona) 💶 Descuento en matrícula hasta el 15 de diciembre — ¡plazas limitadas!

🗓 Sesión Informativa Online – 18 de noviembre (18:00 h). Descubre cómo este máster puede impulsar tu carrera en el sector offshore.

Actualmente, apenas quedan turbinas nuevas en el rango de 0,5–1 MW disponibles en el mercado. Los grandes fabricantes descatalogaron hace tiempo los modelos “pequeños”, que se han ido quedando sin demanda y no pueden competir en LCOE con los aerogeneradores de gran potencia.

En este contexto destaca EWT Systems B.V., un fabricante neerlandés especializado en aerogeneradores direct-drive de pequeña y media potencia (de 250 kW a 1 MW), y rotores de entre 54 y 61 metros, diseñados para autoconsumo industrial, repowering y proyectos de generación distribuida.

Se trata de una potencia y un tamaño muy interesante para sustituir algunas de las turbinas históricas “best seller” como son las V52, la G52, E-53, AE-59…

EWT Systems ha anunciado recientemente su primer pedido de turbina en España, con la instalación prevista para mediados de 2026.

Según la compañía, actualmente cuentan con más de 600 aerogeneradores instalados en el mundo desde que comenzaran su comercialización en 2004. Reino Unido es el mayor mercado, con más de 400 turbinas instaladas.

¿Habrá sitio para turbinas de este tamaño en el mercado? Probablemente sí, pero en aplicaciones de nicho: proyectos de autoconsumo industrial, islas, zonas remotas o microrredes.

Aun así, con la oleada de repowering que se avecina, estas máquinas tendrán que competir con el gran volumen de turbinas “refurbished” (de segunda mano reacondicionadas) que pronto inundarán el mercado, muchas de ellas con precios muy bajos y rendimientos todavía atractivos.

El caso es que, aunque varios fabricantes lo han intentado, la pala modular nunca ha terminado de triunfar. No se sabe si porque no se han conseguido diseños fiables (que probablemente sí se han conseguido) o porque el mercado no lo ha demandado (yo me decanto por esta última).

La promesa de la pala modular o segmentada siempre ha sido facilitar la vida de los transportes, especialmente en aquellas ubicaciones muy remotas o de orografía compleja, donde el coste de las actuaciones necesarias en carreteras se puede disparar. Visto así, como aplicación de nicho podrían tener mercado.

Sin embargo, la realidad es que de momento, la logística ha sabido adaptarse a unas palas cada vez más grandes, especialmente mediante la popularización de los blade lifters.

Wintechs también menciona algunos posibles riesgos y desventajas de este tipo de palas:

Complejidad estructural: La unión de segmentos introduce puntos de concentración de tensión y posibles problemas de fatiga.

Mayores costes de fabricación y mantenimiento: Más componentes, más interfaces, más riesgo.

Penalizaciones aerodinámicas: Incluso con una ingeniería precisa, las juntas pueden afectar el rendimiento de la pala.

Desafíos de instalación: el ensamblaje en el sitio requiere precisión fuera de un ambiente controlado y puede depender de aspectos como el clima o de la pericia de los técnicos.

El caso más reciente de pala segmentada en un parque comercial que recuerdo es el de una GE 5.5-158 en el parque eólico Cuevas de Velasco en España.

💻 Aegir Insights extiende su software Aegir Quant™ a eólica onshore, solar y almacenamiento

La empresa danesa Aegir Insights ha anunciado la ampliación de las capacidades de su herramienta Aegir Quant™, software especializado en modelización de inversiones renovables, para abarcar eólica onshore, solar fotovoltaica, sistemas de almacenamiento energético y activos híbridos.

Según cuenta Aegir Insights, los desarrolladores e inversores pueden ahora evaluar proyectos y carteras de distintas tecnologías bajo un marco estandarizado y bancable, facilitando decisiones más inteligentes sobre inversiones y optimización de carteras de activos.

En la práctica, el software ayuda a promotores e inversores a decidir dónde invertir, cómo optimizar sus carteras y qué proyectos son más rentables o bancables.

Al extender Aegir Quant™ más allá de la eólica marina hacia la eólica terrestre, la solar y el almacenamiento, la compañía abre la puerta a un mercado mucho más amplio, abordando todo el espectro de tecnologías renovables. Un movimiento que, como startup, multiplica su potencial de crecimiento.

La ampliación ha sido desarrollada en colaboración con Vattenfall, la Universidad Técnica de Dinamarca (DTU) y Energy Cluster Denmark, y con el apoyo del programa EUDP (Energy Technology Development and Demonstration Program).

⚙️ Enercon quiere se algo más que un fabricante de aerogeneradores

Esta noticia no es nueva, pero se me ha ido pasando y creo que merece la pena comentarla.

El fabricante alemán Enercon ha anunciado un cambio estratégico en su modelo de negocio. A partir de ahora ofrecerá servicios en tres grandes área que ha denominado: “end-to-end project engineering”, “connected operation” y “smart optimisation”.

Según Enercon, este cambio de estrategia se debe a condiciones cada vez más exigentes para los operadores onshore y el cambio de sistemas de retribución garantizada a mercados mayoristas y contratos PPA corporativos. Probablemente se refiere a principalmente al mercado Alemán, aunque es cierto que se trata de una tendencia a nivel mundial. Quieren pasar del “Produce & Forget” al “Produce & Refine”.

End-to-End Project Engineering: Enercon quiere ahora acompañar al cliente en todo el ciclo de vida del proyecto, desde la selección de componentes, financiación, evaluación del emplazamiento y obtención de permisos, hasta la entrega, instalación y puesta en marcha. También puede incluir el diseño y construcción de subestaciones de alta tensión y conexiones complejas a red, o incluso proyectos híbridos que integren almacenamiento en baterías.

Connected Operations: En la fase operativa, Enercon ofrece monitorización continua, mantenimiento proactivo, gestión de repuestos y ciberseguridad, así como soporte en la comercialización de energía en mercados merchant y en la conexión con posibles compradores (offtakers).

Smart Optimisation: La compañía proporciona servicios de mejora continua del rendimiento, incluyendo actualizaciones de potencia, modos de operación optimizados para reducir carga o ruido, y soporte hasta la fase de desmantelamiento. Estas mejoras se aplican incluso a modelos ya descatalogados, permitiendo mantener su competitividad durante toda su vida útil.

Lo cierto es que este enfoque es muy interesante en un momento de mercado en el que los OEMs han estado más bien siguiendo la estrategia contraria: trasferir el máximo de riesgos posibles al desarrollador.

Sin embargo, desde mi puntos de vista, esta estrategia puede ser factible para Enercon, con buena parte de su actividad en Alemania, que a su vez es uno de los principales mercados mundiales. Llevar estos servicios a un contexto global no es nada sencillo, ya que muchos de ellos son “market specific”, y requiere tener un equipo de expertos en cada país.

Podéis leer más información en su siempre recomendable revista Windblatt (página 13).

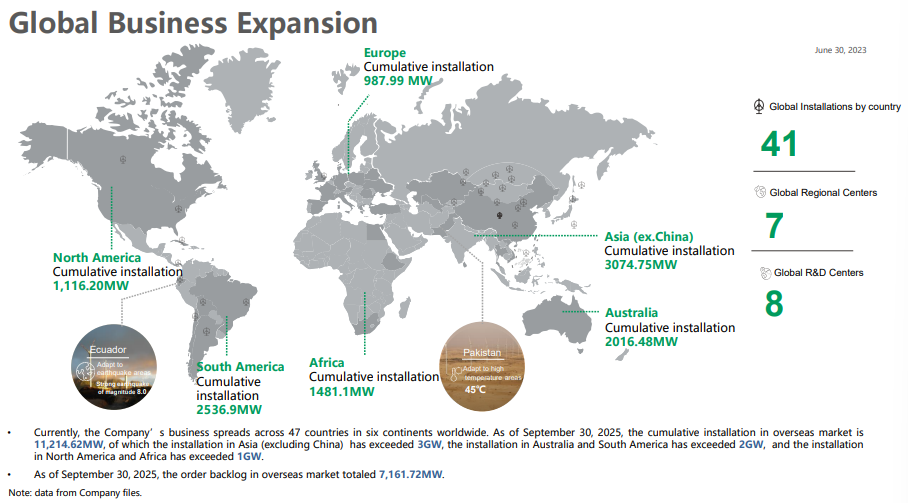

📈 Goldwind presenta sus resultados del Q3 con un espectacular crecimiento

Goldwind ha presentado sus resultados del Q3 con una cifras realmente espectaculares, que nos permiten hacernos a una idea de la escala de su mercado local y de también de la importante expansión internacional por la que está apostando.

Alcanzó 18.450 MW de capacidad vendida entre enero y septiembre de 2025, un +90 % interanual.

Los aerogeneradores de gran potencia (≥ 6 MW) ya representan 86 % de las ventas totales.

A 30 de septiembre de 2025, la compañía acumulaba 52,5 GW en cartera de pedidos, de los cuales 49,9 GW corresponden a clientes externos (se entiende que son pedidos de parques eólicos que no son de desarrollo propio).

Goldwind opera en 47 países y ha superado los 11.2 GW instalados fuera de China, con más de 3 GW en Asia; 2 GW en Sudamérica y Australia; más de 1 GW en Norteamérica y África; y casi 1 GW en Europa.

La cartera internacional de perdidos fuera de China asciende a 7.16 GW.

Resultados financieros sólidos:

Ingresos: ¥ 48 147 M ≈ 6 095 M €.

Margen de beneficio bruto: 14.4 %.

Beneficio neto atribuible: ¥ 2 584 M ≈ 327 M €.

Un dato que me ha dejado asustado es que, según publica Goldwind, en septiembre de 2025, el precio medio ofertado por los fabricantes de aerogeneradores (WTG = Wind Turbine Generators) en las licitaciones públicas de China fue de 1.610 yuanes por kilovatio (RMB/kW) (≈ 204 k€/MW).

Eso es, si tomamos 800 k€/MW como referencia, un 75% menos que los OEMs occidentales. Pero ojo, los alcances en China son muy diferentes, y es habitual que los OEMs solo suministren nacelle, buje y rotor, y que además lo hagan exworks, es decir, sin incluir transporte ni montaje.

Por lo tanto, esa cifra no es directamente comparable y requiere analizar el alcance y condiciones (incoterms, torre, logística, montaje, garantías) para interpretarla correctamente.

🐟 Ming Yang realiza la tercera “cosecha” de su plataforma offshore con acuicultura

Ming Yang ha vuelto a dar que hablar con su plataforma que combina una turbina eólica offshore con acuicultura, anunciando en su cuenta de LinkedIn que acaba de realizar la tercera “cosecha” de su plataforma.

El piloto acaba de completar su tercera temporada comercial de cosecha, con 20.000 kg de pescado premium (pámpano dorado, mero y pargo) criados en jaulas multiespecie alimentadas mediante un sistema inteligente controlado por IA.

Lo curioso es que Mingyang está dando importancia y visibilidad internacional a este concepto. Lo presentó originalmente a través de un artículo patrocinado en Recharge y ahora vuelve a aparecer con él en redes. Parece claro que la compañía quiere asociar su marca a la innovación y la sostenibilidad marina, incluso en formas poco convencionales.

Lo cierto es que, si funciona, podría convertirse en una vía de acercamiento entre el sector eólico y la pesca, dos mundos que históricamente no han convivido bien.

Hace un par de años Shangai Electric también afirmó haber instalado el primer aerogenerador marino flotante del mundo que integra solar fotovoltaica y una piscifactoría.

Suscríbete y únete a más 5.000 personas que reciben Windletter gratis cada semana

Muchas gracias por leer Windletter y muchas gracias a Tetrace,RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado: