Windstory #25- 25 años de eólica marina en Reino Unido

Aprovechando que la eólica marina en el Reino Unido cumple un cuarto de siglo, hacemos un repaso a su historia.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Recientemente Ember publicaba un informe con motivo de los 25 años de la eólica marina en el Reino Unido. Aprovechamos su publicación para hacer un repaso a la historia e hitos clave de la tecnología en un país que se ha convertido en la referencia mundial.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

25 años de eólica marina en Reino Unido

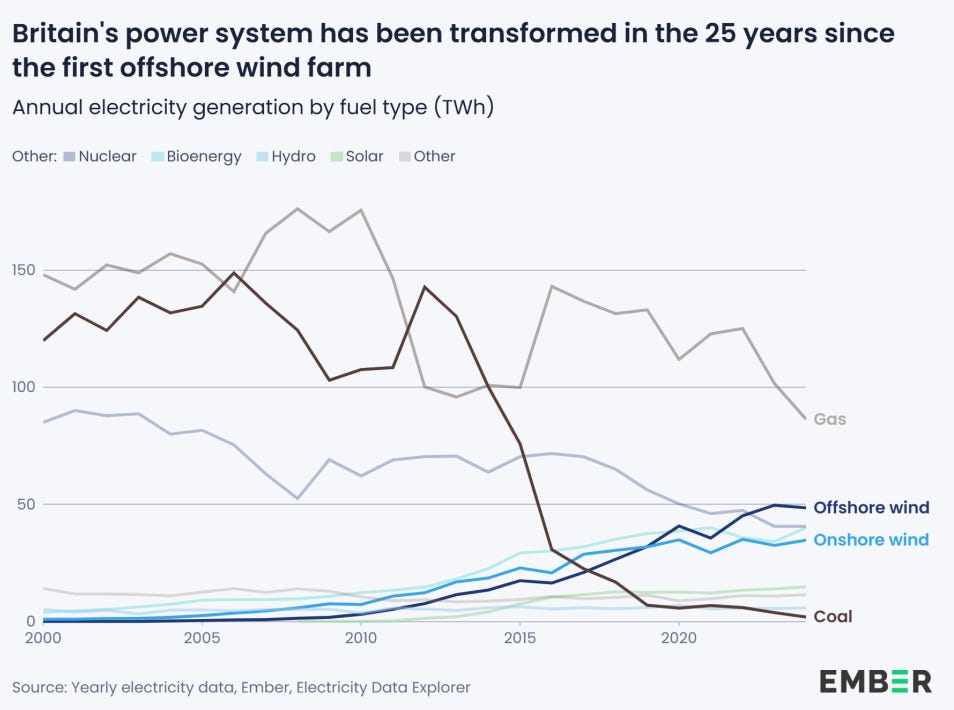

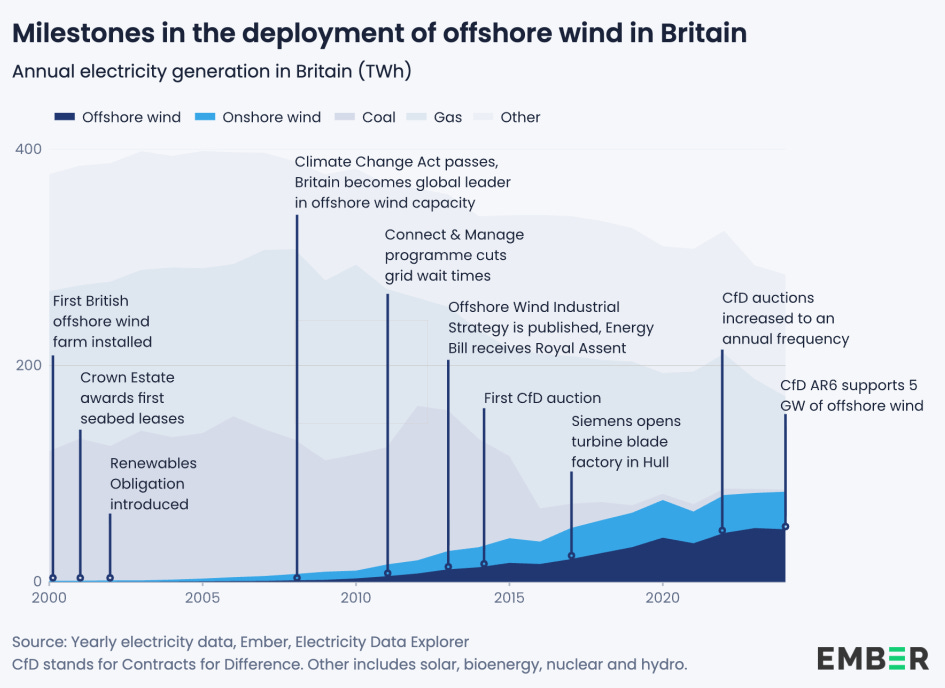

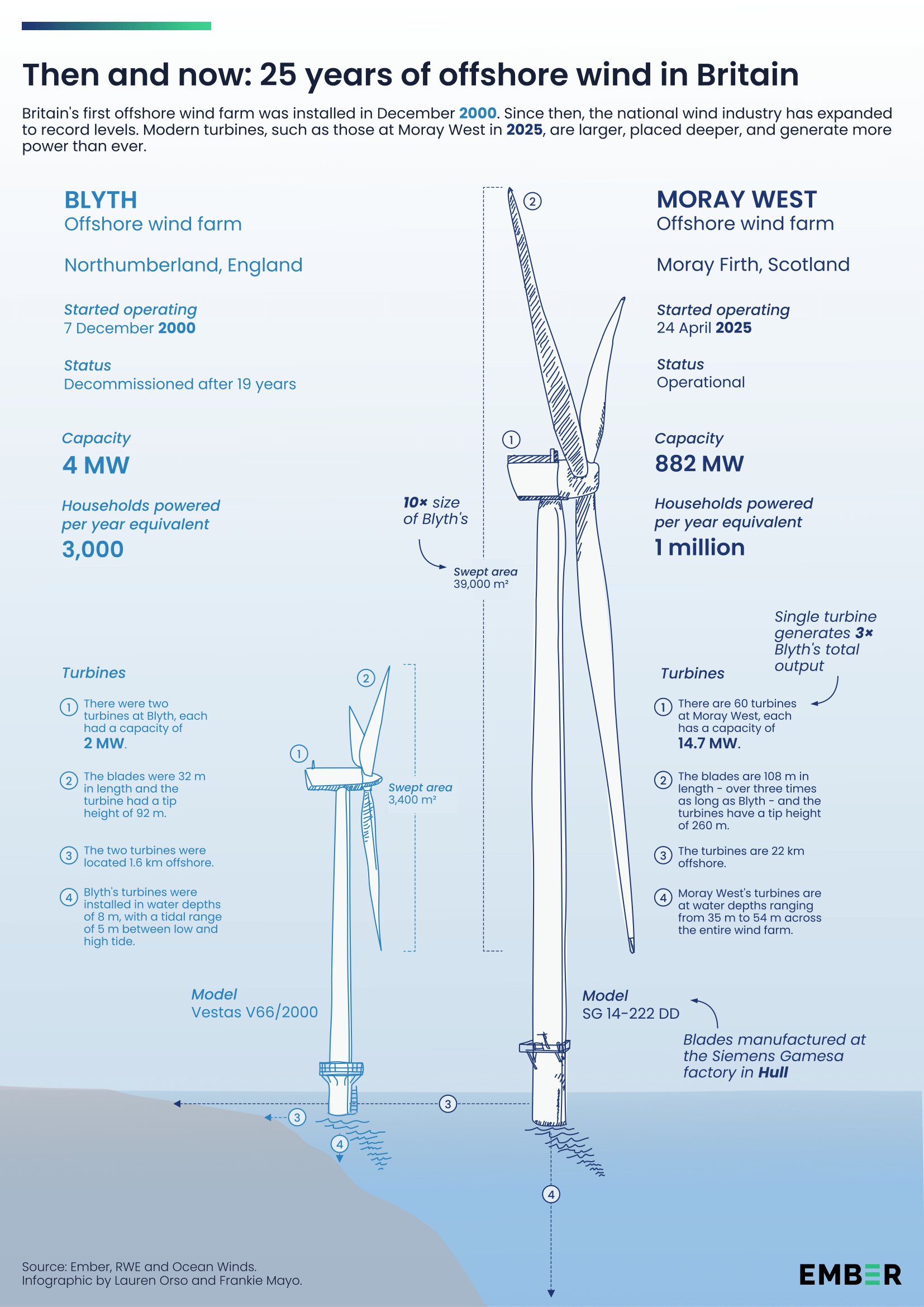

Recientemente Reino Unido celebraba un hito histórico: un cuarto de siglo desde la puesta en marcha de su primer parque eólico offshore. Fue en diciembre del año 2000 cuando se inauguraron en Blyth, frente a la costa de Northumberland (Inglaterra), las dos turbinas pioneras que marcaron el inicio de la eólica marina británica.

Desde entonces, el país ha convertido a la eólica offshore en un pilar de su mix eléctrico. Hoy la eólica marina suministra alrededor del 17% de la electricidad en el Reino Unido, se ha convertido en un actor clave del sistema eléctrico británico y ha sido fundamental para el cierre de la última central de carbón del país en 2024.

Un dato muy esclarecedor es que la eólica offshore supera en generación a la onshore, siendo Reino Unido el único país del mundo donde ocurre esto. Dinamarca, se queda cerca, pero por lo que he podido encontrar, la onshore sigue generando alrededor del ~52,6 %.

Reino Unido tiene unas condiciones únicas para esta tecnología: gran recurso eólico, una amplia plataforma continental poco profunda y tradición industrial marítima. Estas ventajas, sumadas un apoyo público decidido, han hecho que el país se convierta en un líder global en esta tecnología.

Reino Unido es el primer mercado de Europa y el segundo del mundo (solo por detrás de China) en potencia instalada con 16 GW de los 83 GW instalados globalmente.

En total, el país tiene 47 parques en operación, que agrupan 2.878 turbinas instaladas. La industria offshore da empleo a 40.000 personas y alrededor de 2.000 empresas componen el la cadena de suministro, con polos industriales en puertos como Hull, Grimsby, Blyth o Teesside.

Casi coincidiendo con la celebración de los 25 años, en noviembre de 2025 la potencia eólica instantánea alcanzó un nuevo récord de 23,825 MW (incluyendo también la onshore). Como referencia, el récord en España, un mercado puramente onshore, es de 21.039 MW.

Cronología de hitos (1990–2025)

1990s: Visión pionera y primeras propuestas

Primeros estudios de viabilidad offshore impulsados por el programa NFFO (Non-Fossil Fuel Obligation), que obligaba a las empresas eléctricas a tener cierta capacidad proveniente de fuentes que no fueran los combustibles fósiles.

Propuestas iniciales de parques frente frente a las costas de Northumberland, Essex y Gales.

Contexto global:

En 1990, Suecia inauguraba el Svante 1, el primer aerogenerador offshore del mundo (1 x 220 kW Wind World). No te pierdas nuestro reportaje Windstory.

En 1991 comenzaba la construcción de Vindeby Offshore Wind Farm, el primer parque eólico marino del mundo, en Dinamarca (11 x 450 kW Bonus Energy B35/450).

2000: Primer parque eólico marino de Reino Unido

Blyth Offshore Wind Farm (Northumberland).

Capacidad: 4 MW

Turbinas: 2 × Vestas V66 de 2 MW. Como gran novedad, este modelo introdujo la tecnología OptiSpeed (velocidad variable real), sustituyendo el sistema “semi-variable” de resistencias (OptiSlip) por un generador doblemente alimentado (DFIG) con electrónica de potencia.

Cimentación: monopilotes de acero.

Profundidad: ~10 m | Distancia a costa: ~1.6 km.

Primer parque offshore del Reino Unido y uno de los primeros del mundo en aguas “reales”, no portuarias. Proyecto claramente experimental.

2001-2003: Round 1 del Crown Estate, comieza el arrendamiento del lecho marino

Inicio del modelo británico de leasing centralizado del lecho marino gestionado por The Crown Estate. Los desarrolladores pujan primero por el espacio marítimo y, posteriormente, por la tarifa y la conexión a red.

Round 1 (2001): ~1.5 GW.

Parques pequeños, cerca de costa.

Turbinas 2–3 MW.

Monopilotes en aguas someras.

Round 2 (2003): ~7.2 GW.

Primer salto real de escala.

Distancias >20 km.

Inicio de desarrollo con subestaciones offshore dedicadas, aunque todavía en corriente alterna (HVAC).

2003: Primer parque comercial

North Hoyle (costa de Gales).

Capacidad: 60 MW

Turbinas: 30 × Vestas V80 de 2 MW.

Cimentación: monopilotes | Profundidad: ~7–10 m

Distancia a costa: ~7–8 km.

Marca el paso de demostración a despliegue comercial.

2007: Turbinas de 5 MW y cimentaciones jacket

Beatrice Demonstrator (Wick, Escocia).

Capacidad: 10 MW

Turbinas: 2 × REpower 5M (después Senvion). En su momento fue la turbina más potente del mundo. Un gran salto para la tecnología de entonces, de 2-3 MW.

Rotor: 126 m | Altura de buje: 101 metros.

Cimentación: jacket, heredada del oil & gas | Profundidad: ~45 m.

Distancia a costa: ~13 km.

Primer uso relevante de jackets. Señal clara de que el sector se movería a mayores profundidades y potencias unitarias.

2010: Primer parque que supera los 300 MW

Thanet Offshore Wind Farm (Kent).

Capacidad: 300 MW.

Turbinas: 100 x Vestas V90 (3 MW). Resulta muy interesante que 7 años después de North Hoyle, los aerogeneradores apenas hubieran crecido 10 metros en rotor y 1 MW en potencia.

Rotor: 90 m | Altura de buje: ~70 m

Cimentación: Monopilotes | Profundidad: ~20–25 m

Distancia a costa: ~12 km.

Primer parque offshore del mundo en alcanzar esta escala.

Confirma la viabilidad de proyectos masivos.

2012: Primer parque que supera los 500 MW

Greater Gabbard (Mar del Norte).

Capacidad: 504 MW.

Turbinas: 140 × Siemens SWT-3.6-107 (3.6 MW).

Cimentación: monopilotes | Profundidad: hasta ~32 m.

Distancia a costa: ~23 km

Primer parque offshore >500 MW a nivel mundial.

Consolidación de proyectos “utility-scale”.

2013: London Array, madurez de la tecnología de 3–4 MW

London Array.

Capacidad: 630 MW.

Turbinas: Siemens SWT-3.6-120.

Cimentación: monopilotes | Profundidad ≤~25 m

Distancia a costa: ~20 km de la costa

Se convierte en el mayor parque eólico marino del mundo en ese momento.

Marca la madurez de la tecnología de 3–4 MW.

Punto álgido del modelo pre-CfD.

2015: Primera subasta CfD

Reforma del mercado eléctrico (Electricity Market Reform) e introducción formal de los Contracts for Difference (CfD).

Primera subasta competitiva CfD para eólica marina.

Precio adjudicado: ~£114–120/MWh (libras 2012).

Proyectos adjudicados: primeras fases de Hornsea, East Anglia, etc.

Cambio estructural: de subsidio administrativo a competencia por precio. Comienza la reducción de costes de la tecnología.

2017: Hywind Scotland, primer parque eólico flotante del mundo

Hywind Scotland:

Capacidad: 30 MW

Turbina: 5 × Siemens SWT-6.0-154 DD

Flotador: spar buoy | Profundidad: ~95–120 m.

Distancia a costa: ~25 km.

Demostración real de viabilidad de la eólica flotante.

2018–2019: Primer parque >1 GW

Hornsea One.

Capacidad: 1.218 MW.

Turbinas: 174 x Siemens Gamesa SWT-7.0-154 DD

Cimentaciones: monopilotes | Profundidad: ~22–38 m

Distancia a costa: ~120 km.

Primer parque eólico marino del mundo que supera el gigavatio.

Salto definitivo hacia proyectos muy lejanos de la costa, manteniendo tecnología HVAC.

2019: Desmantelamiento de Blyth

Desmantelamiento completo del parque Blyth (2000) tras ~19 años de operación (vídeo). Cierre simbólico de la etapa pionera.

2019: Colapso del precio de la tecnología offshore

Subasta CfD AR3. Precios: ~£39–41/MWh (2012£).

La eólica marina pasa de “cara” a tecnología de generación competitiva.

Punto de inflexión global para el sector.

2020: Inicio construcción de Dogger Bank y la llegada del HVDC

Dogger Bank:

Tres fases: Dogger Bank A, B y C.

Capacidad total: 3,6 GW (≈1,2 GW por fase).

Turbinas: (35 + 95 + 87) x GE Haliade-X (13 MW fases A y B, 14 MW fase C).

Cimentaciones: monopilotes | Profundidad: 20–35 m

Distancia a costa: ~120 km.

Primer complejo offshore >3 GW del mundo y primero en UK que se desarrolla con una conexión HVDC.

Introduce nueva complejidad en diseño eléctrico offshore.

2022: Puesta en marcha de Kincardine, más eólica flotante

Kincardine (Escocia)

Capacidad: 50 MW

Turbinas: 5 × Vestas V164-9.5 MW + 1 × Vestas V80-2 MW (unidad piloto heredada)

Flotador: semisumergible | Profundidad: ~60–80 m

Distancia a costa: ~15 km

Primer parque eólico flotante del mundo en superar los 50 MW.

2022: Inicio construcción de Moray West

Moray West Offshore Wind Farm:

Capacidad: 882 MW

Turbinas: 60 x SG 14-222 DD

Cimentación: monopilotes XXL (>10m diámetro) | Profundidad: ~40–50 m.

Distancia a costa: ~22 km.

Marca el salto industrial definitivo a turbinas >14 MW en Europa.

Demuestra que HVAC sigue siendo competitivo para parques grandes cuando la distancia lo permite.

2022: Puesta en marcha de Seagreen y límites de la cimentación fija

Seagreen Offshore Wind Farm.

Capacidad: 1,075 GW.

Turbinas: 114 x Vestas V164-10 MW.

Cimentación: jacket. | Profundidad: ~59 m en su punto más profundo.

Distancia a costa: ~27 km.

Marca el límite práctico de la eólica fija en UK.

2023: Problemas de costes, subasta AR5 desierta

CfD AR5 desierta para eólica marina.

Precio tope: ~£44/MWh (2012£), considerado inviable por inflación, CAPEX y coste de capital.

Muestra los límites del modelo CfD sin ajustes macroeconómicos.

2024: Lanzamiento de subasta CfD AR6 y corrección del rumbo

Reformas del CfD:

Capacidad adjudicada: 3,7 GW.

Contratos ampliados a 20 años.

Incremento del precio máximo, en torno a £73/MWh (libras 2012).

Incentivos industriales (Clean Industry Bonus) para fomentar contenido local.

Potencia operativa supera los 20 GW.

2025: Subasta AR7, la mayor de la historia

CfD AR7:

Capacidad adjudicada: 8,3 GW (8.145 MW fondo fijo + 193 MW flotante).

Precio: £89,49–91,20/MWh (fija), £216,49/MWh (flotante) (libras de 2024).

Entrada en operación: 2028–2031.

La magnitud del salto tecnológico queda clara en una infografía que destaca Ember en su informe: una sola turbina de Moray West (≈14–15 MW) tiene más de tres veces la potencia total del parque de Blyth inaugurado en el año 2000.

En 25 años, la eólica marina británica ha pasado de dos aerogeneradores experimentales a máquinas individuales capaces de producir más energía que un parque completo de primera generación.

Futuro

25 años después, la energía eólica marina en el Reino Unido vive una realidad radicalmente distinta. Hablamos de una tecnología madura, que ha demostrado no solo su viabilidad técnica, sino su capacidad para convertirse en un pilar estructural del sistema eléctrico británico.

Los retos son ahora completamente diferentes a los de los primeros años. El primero, y quizá el más relevante, es el económico. Tras aquellas subastas AR3 y AR4 que marcaron mínimos históricos y demostraron que la offshore podía ser altamente competitiva, el sector está ahora en una situación completamente diferente.

Los problemas acumulados en los últimos años (situación financiera de los OEMs, disrupciones derivadas de la pandemia, inflación persistente…), han hecho que aquellos niveles de precio no se hayan consolidado, y todo apunta a que no volverán a alcanzarse en el corto-medio plazo.

Desde el punto de vista tecnológico, la eólica marina ha alcanzado también un elevado grado de madurez y no se esperan grandes revoluciones tecnológicas en los próximos 5-10 años. Todo apunta a que las turbinas de 14–15 MW se consolidarán como estándar durante los próximos 5 a 10 años, con mejoras incrementales en fiabilidad, operación y mantenimiento, más que saltos tecnológicos.

Otra incógnita relevante es la posible llegada de los fabricantes chinos, con Ming Yang a la cabeza, que ya ha anunciado oficialmente su intención de invertir en una fábrica en Reino Unido, aunque el proyecto sigue pendiente de aprobaciones regulatorias.

También está la eólica flotante, en la que se han adjudicado casi 200 MW en la AR7 y se vislumbra la posibilidad de un primer desarrollo a gran escala: el proyecto de Greenvolt con hasta 560 MW de potencia. Sin embargo la tecnología sigue enfrentándose a importantes retos tecnológicos, industriales y de costes.

En paralelo, el sistema eléctrico británico afronta retos de integración en red. Los episodios de curtailment eólico se han vuelto cada vez más frecuentes por la incapacidad de transportar y consumir toda la electricidad en episodios de alto viento y/o baja demanda. La inversión en redes se sitúa como crítico para el crecimiento futuro.

Sea como fuere, el Reino Unido sigue siendo hoy el principal motor de la eólica marina en Europa, tanto por volumen instalado como por atractivo para la inversión.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador