Windletter #129 - Análisis de la subasta offshore AR7 en UK: un respiro para el sector

También: instalando un sistema LIDAR en el buje de un aerogenerador, comienza la construcción de Nullagine con torres Nabrawind, licitación offshore en Colombia, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el vídeo de los gemelos digitales de SGRE, el fichaje de Envision para la offshore europea y el catálogo de las grúas de Liftra.

Vamos, ahora sí, con las noticias de la semana.

Aunque ya han llovido ríos de tinta sobre la subasta AR7, creo que merecía la pena traer por aquí las claves y nuestro análisis de la que ha sido la mayor subasta de eólica offshore de la historia en Europa.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

🇬🇧 Resultados y análisis de la subasta AR7 de eólica marina en Reino Unido

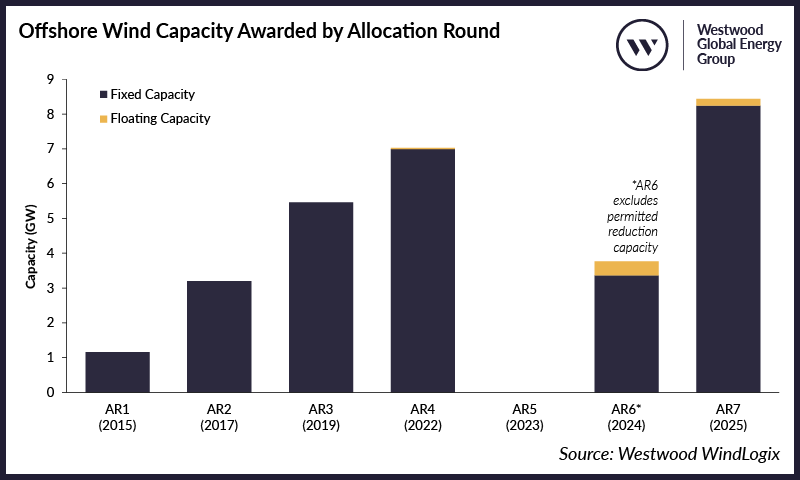

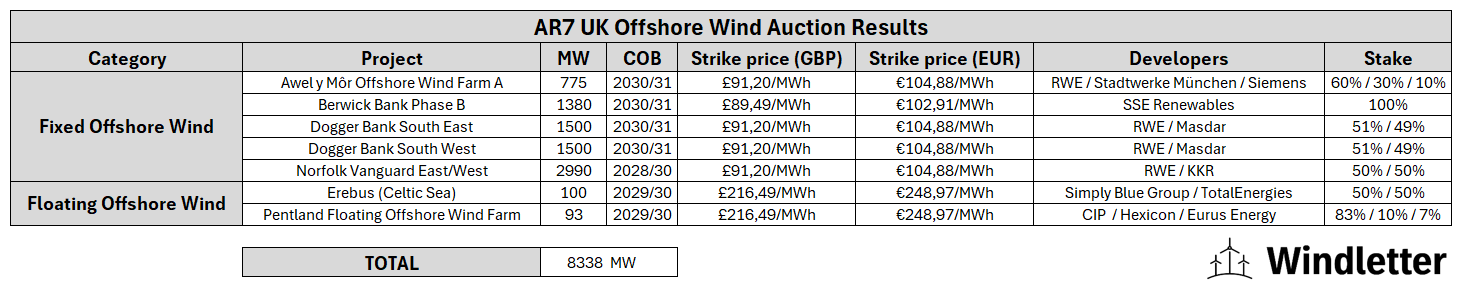

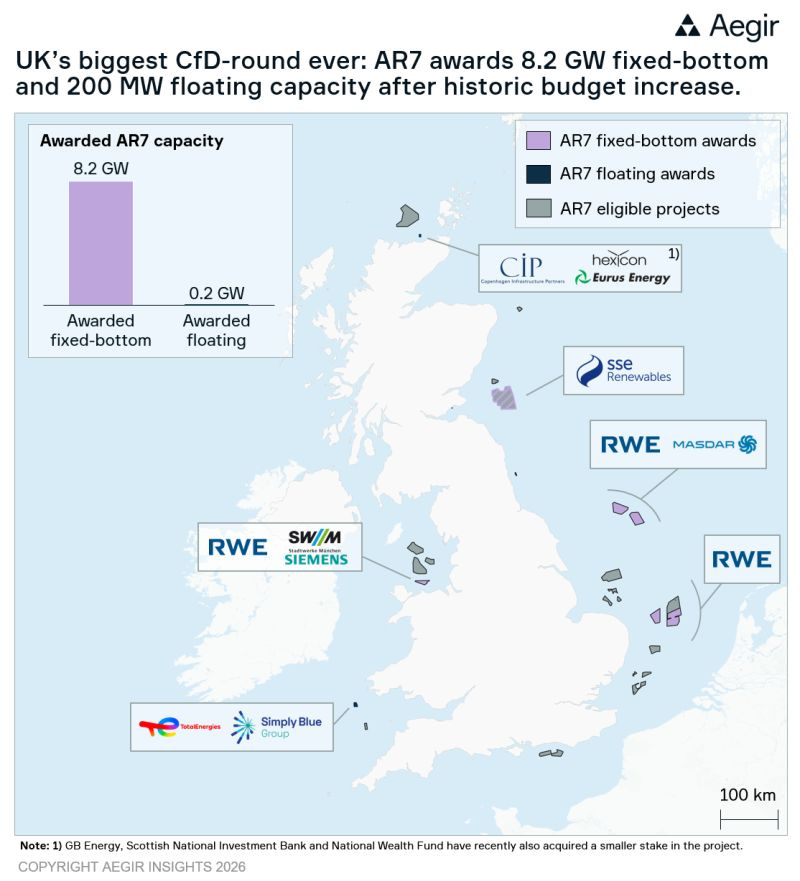

El Reino Unido adjudicó 8,338 MW de nueva potencia eólica marina en la séptima ronda de Contracts for Difference (CfD) AR7, el mayor volumen jamás otorgado en la historia europea.

En total, se adjudicaron 6 parques eólicos de base fija (fixed bottom) que suman 8,2 GW, y dos proyectos floantes que suman 193 MWs.

Todos los proyectos de base fija, exceptuando Berwick Bank en Escocia, cerraron un con precio de 91.20 £/MWh (en libras de 2024), equivalente a unos 105 €/MWh, mientras que el proyecto escocés logró 89.49 £/MWh (~€103 €/MWh).

Por su parte, los dos parques flotantes, Erebus (100 MW) en el Mar Céltico y Pentland (92,5 MW) en Escocia, ganaron contratos a 216.49 £/MWh (~€249/MWh), reflejando el mayor coste actual de la tecnología flotante.

Recordamos que el precio máximo, en base 2024, estaba fijado en:

Offshore fijo: 113 £/MWh ≈ 132 €/MWh

Flotante: 271 £/MWh ≈ 317 €/MWh

Así que los proyectos adjudicatarios han quedado bastante por debajo.

Ganadores y perdedores: actores clave

RWE ha sido el gran ganador de AR7, involucrado en proyectos que suman 6,9 GW, el 82% de la capacidad total) adjudicada. En todos ellos lo hace de la mano de socios, entre los que se encuentran Masdar, KKR, Stadtwerke Munchen o Siemens Financial Services.

En eólica flotante, destaca Simply Blue Group (desarrollador irlandés especializado en flotantes) que ha sido adjudicatario con el parque eólico Erebus y con TotalEnergies como socio principal. Mientras. Pentland, por su parte, está respaldado por Copenhagen Infrastructure Partners (CIP) junto a Hexicon y Eurus.

Sin embargo, si os habéis fijado, en esta ronda hay notables ausencias. Ørsted no ha obtenido ningún proyecto, reflejando sus recientes dificultades financieras y cautela. Vatenfall, también ausente, vendió los proyectos Norfolk a RWE, quien sí parece haber sido capaz de sacar adelante un business case atractivo.

Se estima que han participado hasta 24 GW de ofertas (unos 15 proyectos de base fijo y 4 flotantes) por lo que muchos candidatos se han quedado fuera. Sin embargo, esto es una magnífica noticia para que haya competencia real en precios.

Una de las claves del éxito de RWE es posible que sea la economía de escala, concentrando más de 3 GW en Dogger Bank South y cerca de 3,1 GW en Norfolk Vanguard que aprovecharán sinergias en compras de turbinas, construcción y operación.

Precios: AR7 frente a rondas anteriores (AR4, AR5, AR6)

La subasta AR7 ha marcado un incremento significativo en los precios CfD con respecto a rondas previas, reflejando la inflación y el encarecimiento de los proyectos del que hemos hablado anteriormente en Windletter.

La evolución de precios ha sido la siguiente:

AR4 (2022): £37,35/MWh de 2012 –que actualizados a 2024 equivaldrían aproximadamente a £52/MWh (unos €60/MWh).

AR5 (2023): precio máximo fijado en 44 £/MWh (en base 2012, 61 £/MWh en base 2024). No se adjudicó ningún proyecto en esa ronda.

AR6 (2024): precio máximo fijado en £73/MWh (en base 2012, 102 £/MWh en base 2024). Alrededor de 5 GW de capacidad adjudicada con precios de 75-82 £/MWh (base 2024)

Cadena de suministro

Según Spinergie, el pipeline adjudicado equivale a fabricar unos 542 aerogeneradores, el equivalente a un año completo de la capacidad de fabricación de nacelles de Siemens, Vestas y GE juntas en un año. Teniendo en cuenta que GE, de momento, sigue con las ventas offshore paralizadas, lo más probable es que Vestas y SGRE se repartan las ventas.

En cuanto a monopilotes, se prevé que la cadena de suministro también se tensiones, lo que puede abrir la puerta a suministradores asiáticos. A priori, Berwick Bank será el único parque con jackets.

Tanta concentración alrededor de RWE no parece tampoco una gran noticia para la cadena de suministro. Habitualmente suele ser mejor que el pastel esté más repartido. RWE tendrá un poder de compra importante sobre los proveedores.

Los precios de la eólica flotante

Las tarifas adjudicadas a la eólica flotante también han generado cierto revuelo. Los parques Erebus y Pentland han asegurado un CfD a 216.49 £/MWh (~249 €/MWh) bastante más del doble del precio de los parques de base fija.

Estos precios superan ampliamente los vistos en las recientes subastas de eólica flotante en Francia, donde los proyectos adjudicados en 2023-24 (subastas AO5 en Bretaña Sur y AO6 en el Mediterráneo) lograron precios alrededor de 86–93 €/MWh.

Aunque en el caso de Francia, el gobierno asume algunas ventajas para los promotores: RTE (el operador del sistema eléctrico francés) asume el coste de la conexión a la red, incluyendo cables de exportación y subestaciones offshore, reduciendo significativamente la inversión a cargo del parque.

También es cierto que la escala de los parques franceses es mayor, de 250 MW cada uno, que siempre ayuda, y ajustado a la inflación hasta el día de puesta en marcha. Incluso WindEurope avisó de que no debe tomarse como “nuevo benchmark” europeo sin considerar sus peculiaridades.

¿Cuál sería el precio de la flotante en otros mercados? Si tuviera que apostar, diría que en algún punto entre Francia y UK. Alguna vez se ha hablado de en torno a 170 €/MWh para España, aunque no sé qué hay de cierto.

Perspectivas para la próxima subasta AR8

Tras el éxito de AR7, las expectativas para AR8 (prevista este mismo año) son altas.

La lógica dice que los precios máximos deberían mantenerse similares, y que los precios de adjudicación podrían subir un poco (porque los proyectos más competitivos ya se habrían adjudicado en la AR7, y en un año no deberían aparecer muchísimo proyectos nuevos, aunque sí algunos).

Toda la información aquí, en Windletter.

🔍 Instalando un sistema LIDAR en el buje de un aerogenerador

Navegando por LinkedIn me llamó especialmente la atención un post llegado desde el parque de investigación WiValdi, situado en Baja Sajonia (noroeste de Alemania).

WiValdi es propiedad de la empresa alemana EWE y funciona como banco de pruebas para nuevas tecnologías, en colaboración con centros de investigación como ForWind (Universidad de Oldenburg).

En una de sus turbinas experimentales se ha instalado recientemente un Spinner-LiDAR, un sensor láser integrado en el propio buje del aerogenerador, dejándonos imágenes tan espectaculares como estas:

Mientras que los sensores tradicionales ubicados en la nacelle miden el viento cuando ya ha pasado por el rotor, el Spinner-LiDAR mide el viento que se acerca hacia ella. Es como si la el aerogenerador pudiera “mirar unos segundos al futuro”, detectando con antelación cambios bruscos de velocidad, turbulencias o ráfagas intensas.

Esa información puede ser enviada en tiempo real al sistema de control, permitiendo a la turbina anticiparse y ajustar el paso de pala o la potencia antes de que llegue el viento, reduciendo también esfuerzos mecánicos. El resultado: menos cargas peligrosas y mayor vida útil de palas, buje y tren de potencia.

¿Será esta una tecnología que empezaremos ver más a menudo?

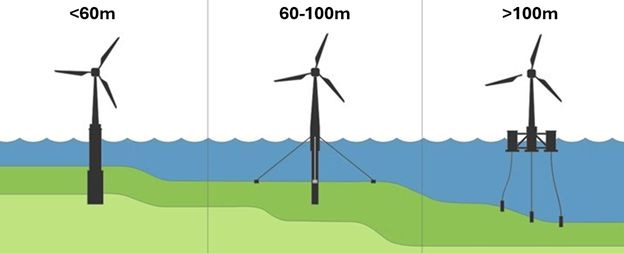

🏗️ ¿Monopilotes atirantados? Una vía intermedia para desbloquear más offshore sin ir a flotante

Albert Winnemuller, Head of Global Offshore Product Market Strategy en Vestas, publicaba recientemente en LinkedIn un concepto que podría ser muy relevante para la eólica offshore a nivel mundial: los monopilotes atirantados.

Actualmente, los monopilotes convencionales se mueven en el entorno de 60–70 m de profundidad como límite práctico. A partir de ahí aparecen tres grandes barreras:

CAPEX, por el aumento de acero y longitudes (hasta ~100 m de monopilote, contando la parte que queda bajo el fondo marino).

Fabricación y logística, por diámetros y pesos que retan las capacidades actuales de fábricas y buques.

Diseño estructural, con problemas de rigidez, estabilidad y modos dinámicos.

En Windletter ya habíamos hablado de Entrion Wind y su concepto de Fully Restrained Platform (FRP) monopile. La propuesta de Entrion consiste en añadir tirantes al monopilote, aumentando su rigidez y controlando los esfuerzos, de forma similar a una torre atirantada que hemos visto de la mano de Vestas en onshore.

Al parecer, esta tecnología podría llevar la eólica offshore de base fija hasta 100–120 m de profundidad, entrando en zonas que hoy solo se consideran viables con flotante.

Según estimaciones de Aegir Insights, solo extender la base fija hasta 100 m desbloquearía ~50 GW en Reino Unido e Irlanda.

📐Forestecue comienza la construcción de Nullagine con turbinas Envision y torres Nabrawind

Fortescue ha iniciado la construcción del Nullagine Wind Project, su primer parque eólico, situado en la región minera de Pilbara.

Nullagine (que anteriormente hemos llamado Pilbara en Windletter) tendrá una potencia de 133 MW y estará compuesto por 17 turbinas Envision EN182-7.8MW de 7,8 MW y rotor de 182 metros de diámetro de rotor.

Este proyecto es especialmente relevante por el uso de torres autoizables de 188 metros de buje Nabralift, de nuestro patrocinador Nabrawind, y que fue adquirida recientemente por la propia Fortescue.

Según publica Nabrawind en su web, estas torres permiten superar las limitaciones logísticas de lugares remotos como Pilbara: mantienen un diámetro máximo de 4,6 metros, lo que habilita transporte por carretera convencional y evita sobrecostes. Además, su sistema self-erecting reduce la necesidad de grandes grúas y simplifica montaje en entornos remotos.

Según cuenta Fortescue, un prototipo con esta misma configuración ya ha sido instalado en una planta de ensayo de Envision en Jiangsu (China) y se trasladará al proyecto durante 2026.

Y de hecho, según se ha publicado, la primera de las unidades ya se ha instalado en Australia y conectado a red.

Goldwind firma un contrato multibrand en Argentina

Interesante movimiento de Goldwind en Argentina, donde ha anunciado la firma de un contrato de mantenimiento Multibrand para dar servicio al parque eólico Trelew.

Según la noticia, Goldwind hará el mantenimiento de 15 turbinas Alstom ECO 100, herederas de la tecnología del fabricante español Ecotecnia tras su integración en Alstom. Tienen 100 metros de diámetro de rotor y 3 MW de potencia.

Que un OEM haga el mantenimiento de aerogeneradores de otro no es especialmente raro. De hecho, hace algunos años, empujados por los buenos márgenes que había en los servicios y los pocos (o inexistentes) márgenes que había en la venta de turbina, los OEMs occidentales hicieron una apuesta fuerte por el denominado “multibrand”.

Sin embargo, ahora parecen haber vuelto a su negocio core, centrándose en sacar rendimiento a los contratos ya firmados con máquinas de tecnología propia.

Lo sorprendente aquí es que es un fabricante chino fuera de su mercado local quien ha hecho este movimiento. Probablemente, se trata de una sinergia y el mismo equipo de mantenimiento que trabaja en los parques Goldwind de la zona puede llevar también Trelew. Pero sin duda, nos muestra la madurez de las operaciones de Goldwind en Argentina.

La historia de Goldwind en Argentina se remonta al año 2017, cuando adquirió los proyectos, todavía en desarrollo, de Loma Blanca y Miramar, poniéndose en el lado developer. Aquel movimiento le sirvió como puerta de entrada al país, construyendo e instalando sus máquinas GW 3S en aquellos parques años más tarde (2018-2019).

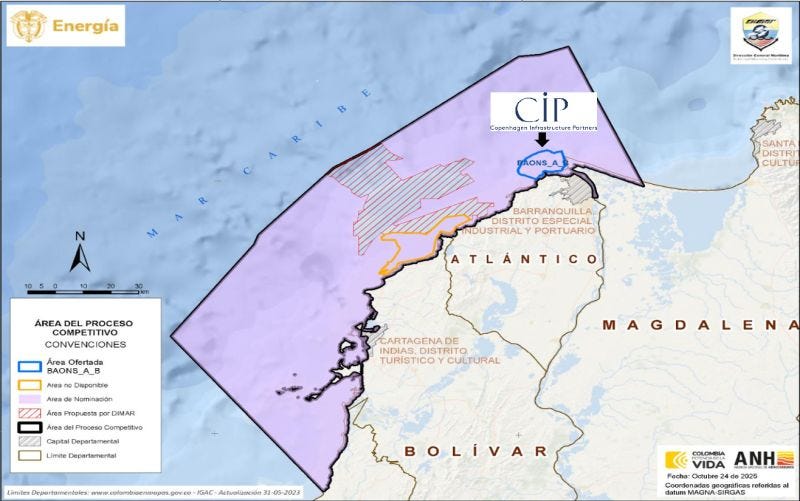

Colombia celebra primera subasta de eólica marina de Latinoamérica

Colombia ha celebrado la que se puede ya considerar la primera licitación de eólica offshore de Latinoamérica. La Agencia Nacional de Hidrocarburos (ANH) publicó el pasado 16 de diciembre de 2025 la lista final y confirmó como adjudicatario provisional a Copenhagen Infrastructure Partners (CIP).

La adjudicación corresponde a un área frente a Barranquilla que ronda los 140 km² y tendría capacidad para alrededor de 425 MW. CIP fue, además, el único candidato que finalmente acabó presentando oferta.

Realmente lo que se ha adjudicado es la vía administrativa para para comenzar con todo el proceso de permitting. A partir de ahora se abre fase de trámites con el Ministerio y después deberían llegar los estudios de impacto ambiental. Es decir, una primera piedra, importante desde el punto de vista simbólico y regulatorio, pero todavía muy preliminar en términos de ejecución real.

Colombia como país tiene en “la mochila” todos los problemas que arrastra con el desarrollo onshore, que ha implicado retrasos, tensión social, y muchas dudas respecto a la seguridad jurídica del país. Eso explicaría que solo CIP se haya presentado en esta primera fase. Sorprende también no ver a nadie local.

Teniendo en cuenta la inversión que supone un parque eólico offshore, mucho tendrán que mejorar las perspectivas para que en los próximos años podamos ver un proyecto materializarse.

En la web del Ministerio tenéis toda la información sobre el proceso.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle y Nabrawind, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador