Windletter #133 - No habrá fábrica de MingYang en UK y otros movimientos

También: actualización del pipeline de parques eólico flotantes, cuota de mercado de OEMs en Alemania en 2025, Vestas alcanza los 200 GW y mucho más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

🔹 Ingeteam Wind Energy. Partner global de tecnología y servicios para la industria eólica, trabajando con OEMs, utilities y asset owners. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el informe del apagón en España, el vídeo del curioso aerogenerador aerostático chino, los anuncios de nuevas turbinas de Ming Yang.

Por otro lado, la semana pasada publicamos un artículo patrocinado por Ingeteam Wind Energy, en el que hablamos de soluciones Full Converter para aerogeneradores >10 MW. Además, también publicamos la segunda entrega de nuestra nueva sección “Aerogenerador del mes” con un repaso a la Vestas V172-7.2 MW™.

Vamos, ahora sí, con las noticias de la semana.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

🚫 No habrá fábrica de MingYang en UK y otros movimientos

En la misma semana de finales de marzo se han producido tres noticias de fabricación que, juntas, dibujan con bastante claridad hacia dónde se mueve la industria eólica offshore en Europa: el Gobierno británico no apoya el uso de turbinas de MingYang en proyectos offshore del Reino Unido, Vestas anuncia su intención de construir una fábrica de nacelles en el mismo país, y Siemens Gamesa confirma el cierre definitivo de su línea de producción en Brande, Dinamarca.

El veto a MingYang

Para entender la noticia hay que remontarse un par de años. En la edición #76 ya contábamos la aparente contradicción: mientras la UE abría una investigación a los fabricantes chinos por posibles subvenciones ilegales, el Gobierno escocés acogió favorablemente que Ardersier fuese la ubicación preferente elegida por MingYang para su posible inversión. Es cierto que Reino Unido no tiene por qué seguir la política industrial de la UE, pero llamaba la atención.

Ya en la edición #85 analizábamos la entrada de MingYang con sus turbinas de 18,5 MW como suministrador preferente para el parque offshore alemán Waterkant de Luxcara, el primer proyecto europeo que abría las puertas a equipar turbinas chinas en serio y de forma pública.

Primero fue Luxcara quien se bajó del barco sustituyendo a MingYang por SGRE como suministrador preferente. Y ahora ha sido el Gobierno de Keir Starmer quien ha puesto una piedra más en el “sueño” europeo de MingYang con una declaración en la que “no puede apoyar” el uso de aerogeneradores de MingYang en proyectos offshore británicos.

MingYang ha respondido públicamente señalando que es una empresa cotizada en Bolsa de Shanghái y Londres, no estatal, y que lleva dos años desarrollando soluciones técnicas de ciberseguridad específicamente para el mercado británico. Además, argumentan que no existe alternativa directa a su plataforma de 18,5 MW en Europa, y que el veto limita la competencia en un mercado de turbinas ya de por sí restringido.

Vestas anuncia una fábrica en Escocia, con condiciones

Casi al mismo tiempo que el veto a MingYang, Vestas anunció su intención de invertir más de 250 millones de euros en una fábrica de nacelles y hubs para su V236-15.0 MW en Escocia. Estaría en marcha entre 2029 y 2030 y generaría hasta 500 empleos directos. Sería su quinta fábrica europea exclusivamente offshore.

¿Por qué ahora? La respuesta está en la edición #129: la AR7 de enero de 2026 fue la mayor subasta de eólica offshore de la historia del Reino Unido y de Europa, con 8.4 GW adjudicados. Vestas acaba de recibir además dos pedidos en firme de RWE para los parques Vanguard East y Vanguard West, con un total de 184 turbinas V236-15.0 MW, 2.760 MW en total. Una cartera de ese tamaño empieza a justificar fabricación local.

Pero conviene leer la letra pequeña del anuncio: la decisión final de inversión está condicionada a conseguir suficientes pedidos de las subastas AR7 y AR8. Vestas no construirá la fábrica si no hay contratos de por medio. Los precedentes invitan a la cautela: SGRE ya suspendió el año pasado la apertura de una fábrica de nacelles en Esbjerg (Dinamarca), alegando condiciones de mercado y falta de visibilidad y estabilidad.

Siemens Gamesa cierra producción en Brande

Al hilo de esto, Siemens Gamesa ha anunciado que cerrará definitivamente su línea de producción de nacelles en Brande, Dinamarca, tras año y medio de paralización temporal. Afectará a unos 150 trabajadores. La planta seguirá activa para I+D, servicios y funciones administrativas, pero la fabricación en serie termina.

Brande es uno de los enclaves históricos del negocio eólico danés de Siemens, vinculado a Bonus Energy, adquirida por Siemens en 2004. El cierre tiene un peso simbólico considerable.

La explicación estructural parece clara: Dinamarca no tiene visibilidad de un pipeline de proyectos offshore nuevos suficientes que justifiquen la capacidad productiva.

Una reflexión sobre hacia dónde va todo esto

La manufactura offshore europea se mueve hacia donde están los proyectos, y eso ahora mismo significa principalmente el Mar del Norte británico. SGRE mantiene su fábrica de palas en Hull, en el norte de Inglaterra.

Los tres movimientos de esta semana confirman que el mercado offshore europeo tiene ahora mismo, y parece que a medio plazo, solo dos suministradores: Vestas y Siemens Gamesa. Algunos actores del sector advierten que un duopolio como este no es necesariamente bueno a largo plazo.

¿Podría MingYang u otro fabricante chino romper ese duopolio? Mi impresión es que, si ocurre, el camino más probable no pasa por el offshore a corto plazo. Pero en onshore ya está ocurriendo poco a poco: proyectos más pequeños, clientes menos expuestos al escrutinio público, promotores no cotizados en bolsa con menor presión institucional... Es una entrada gradual y discreta, que no genera titulares pero acumula track record.

En offshore, si llega, llegará probablemente por proyectos merchant o con PPAs privados, donde el argumento del apoyo público o del presupuesto gubernamental no aplica. Pero ese tipo de proyectos, con los costes actuales de financiación y construcción offshore, son muy limitados.

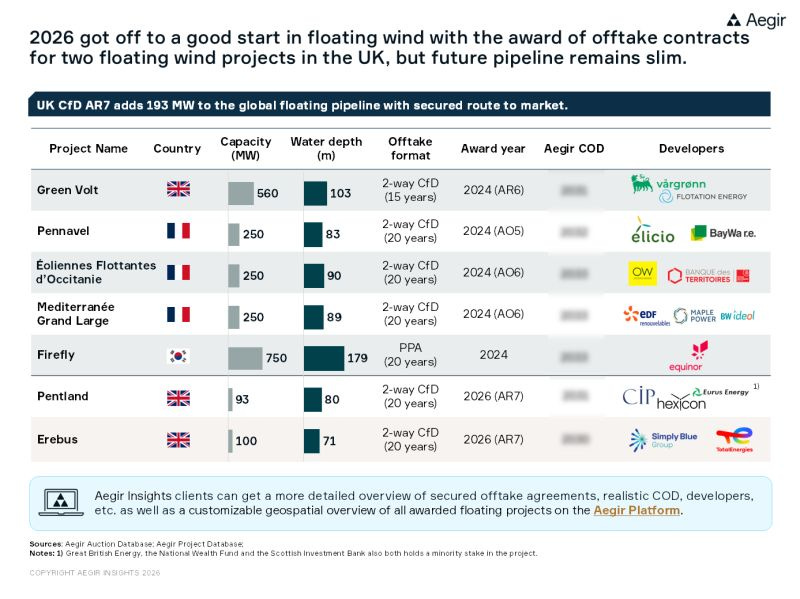

📊 El pipeline de parques eólicos flotantes maduros

Un análisis de Aegir Insights repasa el estado del pipeline global de eólica flotante, centrándose en los proyectos más maduros.

Tras un 2024 que marcó un hito con 1,9 GW de contratos de offtake adjudicados, 2025 ha sido un año muy tranquilo en cuanto a grandes hitos en el desarrollo de proyectos. El inicio de 2026 añade 193 MW más, gracias a dos proyectos flotantes adjudicados en la ronda AR7 del Reino Unido.

Pero el diagnóstico general sigue siendo el mismo: pipeline limitado y plazos poco claros. Los mercados con más actividad son el Reino Unido y Francia, con Corea del Sur con el parque de mayor escala pero como candidato incierto por los cambios regulatorios.

Según cuenta Aegir Insights, los retrasos en las subastas francesas y coreanas, sumados a la falta de un pipeline definido en el Reino Unido más allá de AR7, hacen difícil prever cómo evolucionará el sector en los próximos años.

Las dos principales variables a vigilar son la comercialización de las tecnologías de plataforma flotante, donde hay todavía mucha competencia, y la disponibilidad (o no) de turbinas chinas para estos proyectos.

La flotante lleva años con este patrón: anuncios ambiciosos, subastas que se retrasan y un pipeline real bastante más modesto que el teórico. En la #99 dedicábamos el tema principal a la llegada de los parques flotantes a gran escala.

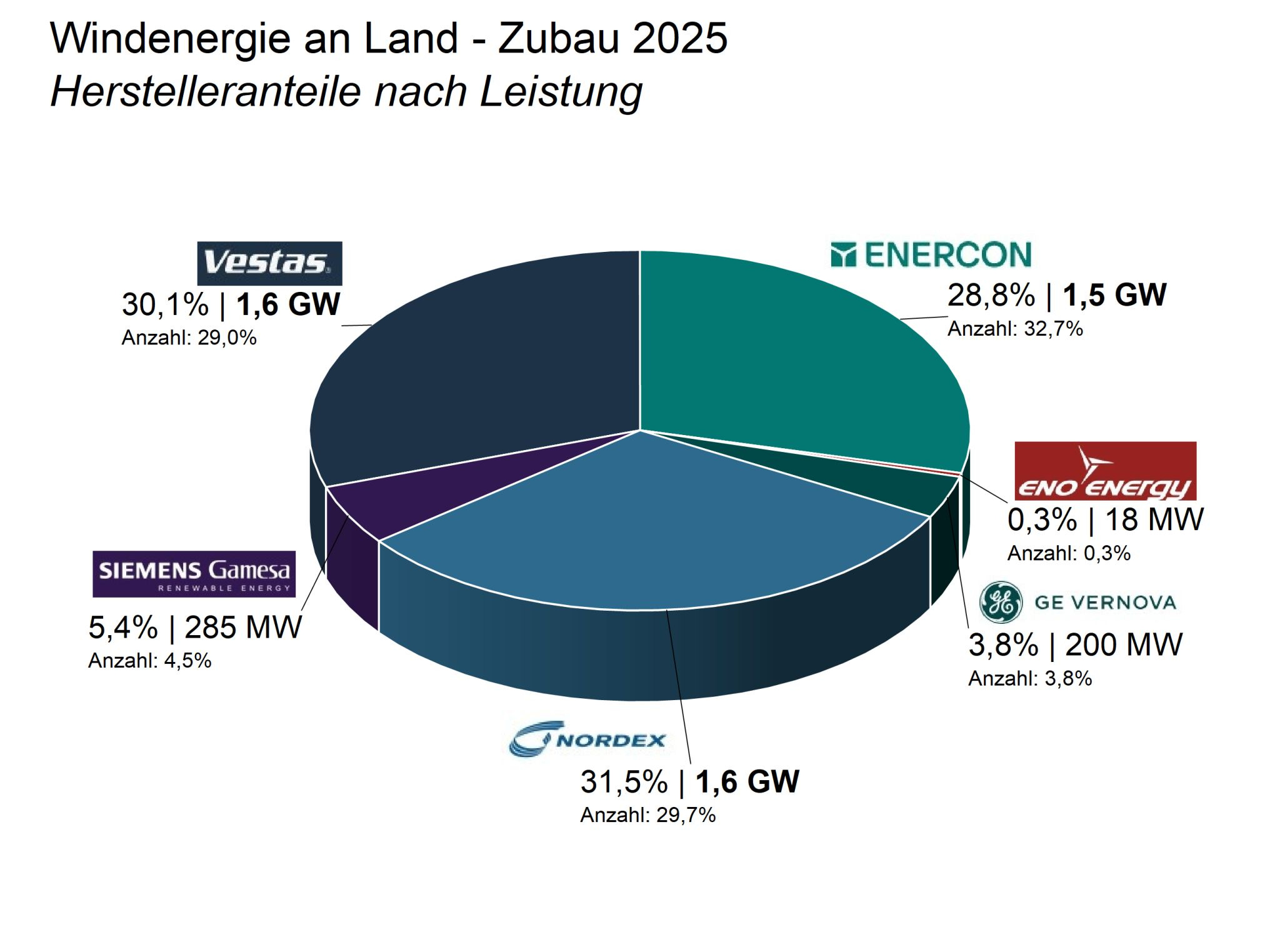

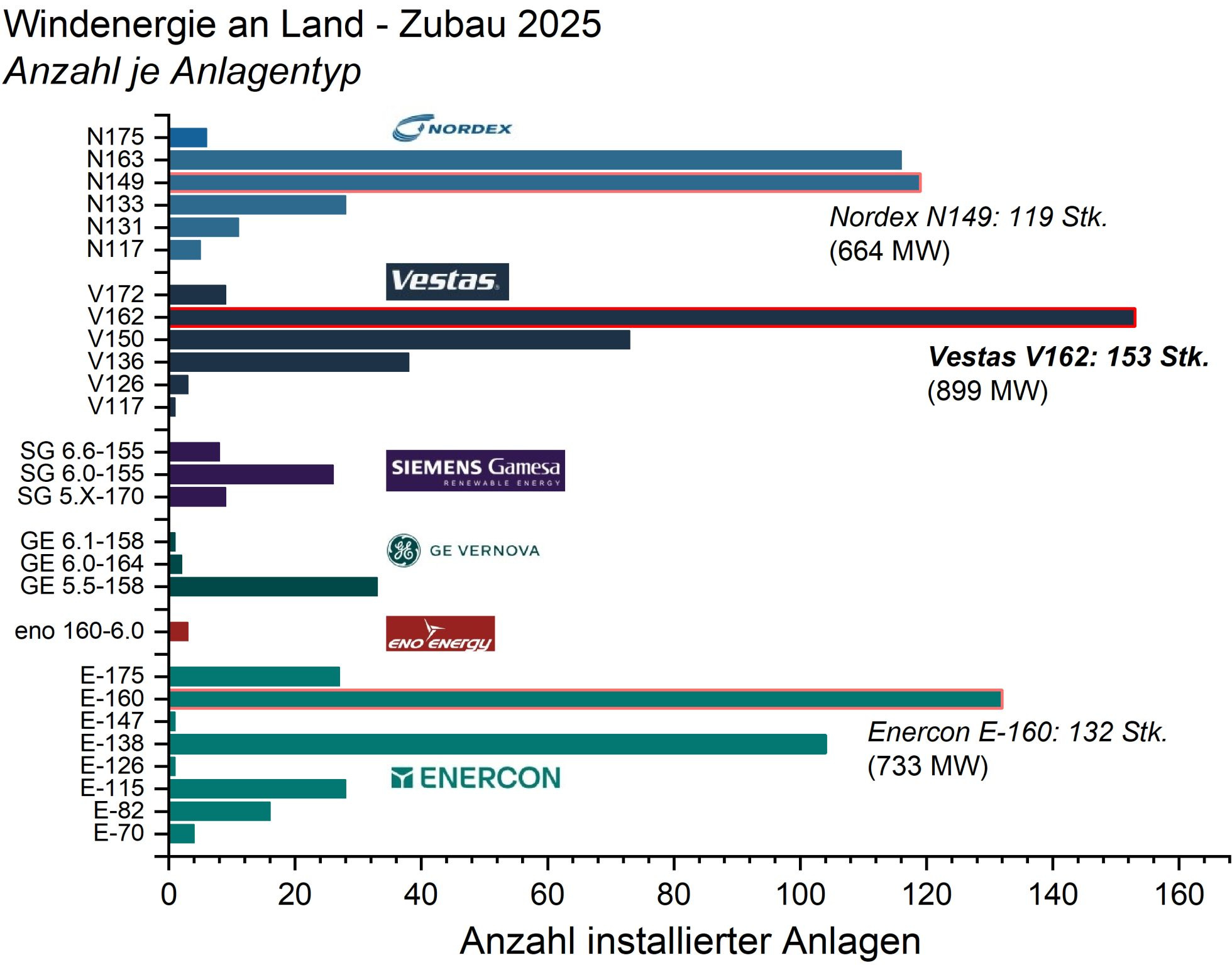

🇩🇪 Cuota de mercado por OEM en Alemania en 2025

Thomas Simons ha publicado un análisis con los datos del Marktstammdatenregister de la Bundesnetzagentur sobre qué fabricantes y modelos se instalaron en Alemania durante 2025.

En onshore, tres fabricantes se lo repartieron casi todo a partes iguales: Nordex lideró con el 31% (1,6 GW), seguido de Vestas con el 30% (1,6 GW) y Enercon con el 29% (1,5 GW). Siemens Gamesa, GE Vernova y eno energy cubrieron el resto. Los modelos más instalados fueron la Vestas V162 (153 unidades), la Enercon E-160 (132) y la Nordex N149 (119). Enercon instaló turbinas ligeramente por debajo de la potencia media del mercado; Siemens Gamesa, por encima.

En offshore, mucha menos variedad: solo dos modelos de dos fabricantes. La SG 11.0-200 DD de Siemens Gamesa dominó con 28 unidades (323,4 MW), y la V236-15 MW de Vestas aportó otras 9 (135 MW). En total, 458 MW offshore en el año.

El reparto tan equilibrado entre Nordex, Vestas y Enercon en onshore es llamativo. Que ningún fabricante supere el 31% en el mayor mercado onshore de Europa es un signo de competencia real, algo que no se ve en todos los mercados.

En la #128 analizábamos en profundidad los 5 GW instalados en Alemania en 2025 y lo que podemos aprender del modelo alemán.

Muy probablemente prepararé algo similar para España durante las próximas semanas. Si no te lo quieres perder, suscríbete.

🌊 El prototipo flotante TetraSpar será desmantelado tras casi cinco años de operación

Stiesdal Offshore, RWE y TEPCO Renewable Power han anunciado el desmantelamiento del TetraSpar Demonstrator, previsto para el verano de 2026.

El prototipo, instalado en julio de 2021 en el METCentre de Karmøy (Noruega) a 200 metros de profundidad, equipa una turbina Siemens Gamesa DD de 3,6 MW y ha generado casi 70 millones de kWh en casi cinco años de operación, con un factor de capacidad acumulado del 50% y una disponibilidad del 98%.

Los datos de operación son espectaculares. Ya los comentamos en la edición #82, cuando el prototipo acumulaba unos números extraordinarios para una tecnología en fase de demostración. Y más aún teniendo en cuenta experiencias no tan buenas en otros prototipos similares.

El desmantelamiento no es el final del proyecto sino, según los propios promotores, la última fase de aprendizaje: al retirar la estructura podrán inspeccionar en detalle el comportamiento real del acero tras casi cinco años, datos que no se pueden obtener de ninguna otra forma.

🏆 Vestas alcanza los 200 GW de aerogeneradores instalados en su historia

A mediados de diciembre de 2025, Vestas alcanzó los 200 GW de aerogeneradores instalados en todo el mundo, convirtiéndose así en el primer OEM en conseguirlo. El hito lo marcó una V172-7.2 MW que se instaló en el proyecto de repotenciación Meppen, en Alemania.

Para llegar hasta aquí, Vestas ha instalado más de 90.000 aerogeneradores en 88 países de los seis continentes. Según cuenta la compañía danesa, con el factor de capacidad medio de Vestas, todos estos aerogeneradores generarían unos 607 TWh al año. Suficiente para abastecer a 174 millones de hogares europeos o cargar durante un año 156 millones de coches eléctricos.

Los 200 GW son potencia instalada acumulada a lo largo de la historia de la compañía, no potencia actualmente en operación. Por otro lado, Vestas publicó hace ya un par de años que había alcanzado los 150 GW en mantenimiento. Así que, a grandes rasgos y sin tener en cuenta posibles contratos multibrand, no andaríamos muy lejos si decimos que Vestas mantiene más del 75% de su flota.

La compañía fue también la primera en llegar a los 100 GW, hito que alcanzó a finales de 2018. Si los primeros 100 GW le llevaron cuatro décadas, los segundos 100 GW los ha instalado en menos de siete años.

🌊 Goldwind instala el aerogenerador más grande del mundo offshore

El pasado mes de enero, China Three Gorges y Goldwind instalaron en aguas de Fujian el primer aerogenerador offshore de 20 MW del mundo. La turbina, denominada GWH300-20, se ubica a más de 30 km de la costa a un lugar con 40 metros de profundidad, y forma parte del Programa Nacional de I+D de China.

La ficha técnica habla por sí sola: 300 metros de diámetro de rotor, palas de 147 metros, altura de buje de 145 metros, lo que quiere decir que las palas son más largas que la propia torre. No tocan el agua gracias a la altura del jacket 😅

Uno de los datos más llamativos es el peso: según la información disponible, menos de 40 toneladas por MW, más de un 20% por debajo de la media del sector. En un negocio donde el tamaño de las cimentaciones y los buques de instalación depende directamente del peso de la turbina, reducir el peso por MW es tan importante como aumentar la potencia.

En 2024 instalaron la GWH252-16MW sobre un flotador semi-sumergible, convirtiéndola en el aerogenerador flotante más grande del mundo, como contamos en la edición #120. Y antes, en la edición #46, ya contábamos cómo Goldwind había instalado el que entonces era el aerogenerador más grande del mundo: 16 MW y 252 metros de rotor, también en fondo fijo.

Me llama la atención que en todas las fuentes aparezca China Three Gorges, uno de los mayores promotores de renovables del mund, como co-desarrollador de la turbina junto a Goldwind. En occidente estamos acostumbrados a una separación clara entre OEM y promotor. Aquí esa línea se difumina bastante.

No sé hasta qué punto CTG ha participado en el diseño real de la máquina o si su papel ha sido más de financiador y cliente, pero la forma en que se presenta la colaboración es cuanto menos curiosa.

⚙️ El prototipo de torre Nabralift de 188 metros con aerogenerador Envision ya está operativa

Nuestro patrocinador Nabrawind ha anunciado que la primera unidad de su torre Nabralift con una Envision EN182-7.8MW está ya operativa a plena potencia en el test center de Envision en China.

17 unidades de este mismo modelo serán instaladas en el proyecto Nullagine en Pilbara, Australia Occidental, y propiedad de Fortescue.

No es la primera vez que hablamos de este proyecto por aquí. En la edición #120 contamos que Nabrawind había sido adquirida al 100% por Fortescue, la minera australiana que ya era accionista desde 2023. Junto con la compra, Fortescue anunció también la construcción de este parque eólico 132 MW como primer proyecto con tecnología Nabrawind. Y si todo va bien, los planes de descarbonización de Fortescue podrían traer más pedidos.

Recientemente, en la edición #130, cubríamos el inicio de la construcción de Nullagine y el prototipo con Envision en China. La puesta en marcha de la primera unidad cierra el círculo de una historia que llevamos siguiendo desde hace tiempo.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle, Nabrawind e Ingeteam, nuestros patrocinadores principales, por hacerla posible.

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador