Windletter #134 - Las subastas onshore en Alemania alcanzan su precio mínimo desde 2018

También: la MySE 18.5-260 obtiene su Provisional Type Certificate,cimentaciones de gravedad de hormigón en offshore, Estelas en parques eólicos offshore, a vista de satélite, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

🔹 Ingeteam Wind Energy. Partner global de tecnología y servicios para la industria eólica, trabajando con OEMs, utilities y asset owners. Más información aquí.

Windletter is also available in English here

La noticia de la semana ha sido, sin duda, el debate en torno al llamado “Airbus eólico”.

Todo empezó con un globo sonda lanzado por José Manuel Entrecanales, presidente de Acciona (accionista del 47% de Nordex), durante la celebración del décimo aniversario de la fusión entre Nordex y Acciona Windpower. Unas declaraciones que el debate público ha recogido con especial interés.

Por mi parte, prometí hacer un análisis y dar mi opinión sobre este tema, pero será en una próxima edición.

Lo más leído de la última edición ha sido: el vídeo del aerogenerador más grande del mundo instalado en el mar, el análisis de la cuota de mercado por OEM en Alemania, el pipeline de parques eólicos flotantes maduros.

Vamos, ahora sí, con las noticias de la semana.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

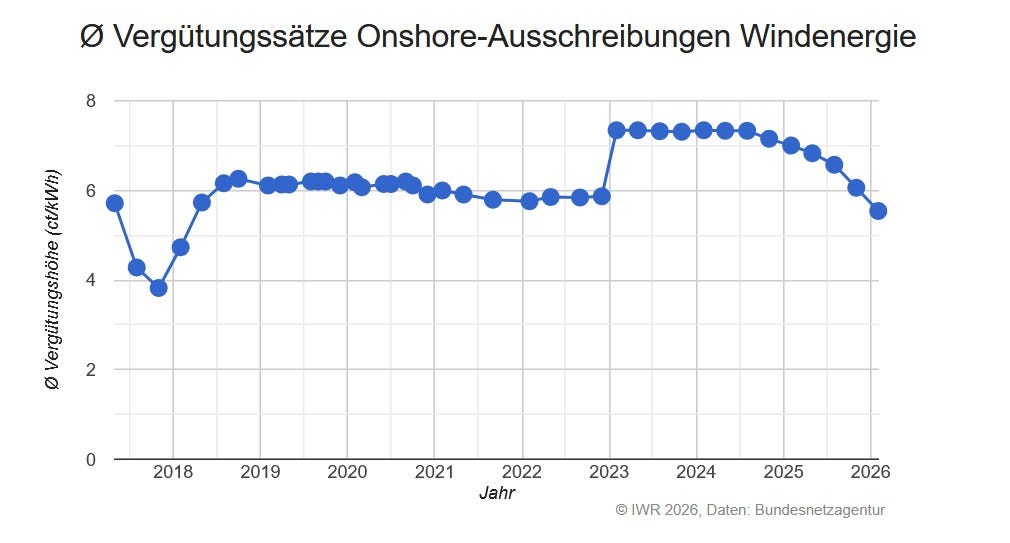

🇩🇪 Las subastas onshore en Alemania alcanzan su precio mínimo desde 2018

En Windletter #128 explicábamos en detalle cómo funcionan las subastas eólicas onshore en Alemania: cuatro rondas al año, permiso previo obligatorio bajo la BImSchG, aval de 30 k€/MW y un “one-sided CfD” garantizado durante 20 años (es decir, si el precio de mercado está por debajo del adjudicado, el promotor cobra el adjudicado).

Se trata de un sistema y una serie de condiciones que lleva años funcionando bien y que sigue dando señales de mercado muy claras en Alemania. La señal más reciente llegó con los resultados del pasado 31 de marzo. Y los números son llamativos. Para bien.

La locomotora eólica europea sigue a velocidad de crucero. Y yo sigo tratando de entender por qué, entender las particularidades de su mercado. ¿Qué hace Alemania para tener este éxito en su sector onshore?

Los datos de la subasta: precio mínimo desde 2018

Se subastaron 3.445 MW y se presentaron un total de 924 ofertas con un volumen total de 7.858 MW. Este nivel de participación no es raro en Alemania: en la subasta de noviembre de 2025 también había 8.155 MW pujando por 3.456 MW de volumen subastado. Es la séptima ronda consecutiva con sobreoferta.

De las 924 ofertas, 439 resultaron adjudicadas, completando todo el volumen subastado. Si os fijáis, eso da solo 7,84 MW por oferta adjudicada. Así que me he puesto a pensar, ¿cómo es posible?

Resulta que en Alemania, cada oferta está vinculada a una autorización previa bajo la BImSchG. Y en el proceso de desarrollo, el promotor solicita permiso para cada aerogenerador (o grupo muy pequeño) en una ubicación concreta, y con ese permiso presenta su oferta a subasta. Es decir, los 439 adjudicados son en su mayoría corresponden a una sola máquina o a grupos muy pequeños de máquinas.. Aunque en la práctica, el mismo promotor puede tener varios permisos de una sola máquina en ubicaciones cercanas.

El 96% de la generación eólica onshore alemana conecta a la red de distribución, principalmente en media tensión, típicamente 10-30 kV, o en alta tensión de distribución, normalmente 110 kV.

Esto no significa necesariamente que cada turbina tenga una conexión totalmente independiente: en la práctica, varias máquinas de un mismo parque pueden agruparse en un punto de conexión común, y según el tamaño del proyecto puede ser necesaria una subestación.

En cualquier caso, al conectar mayoritariamente en redes de distribución, no siempre hay subestaciones de alta tensión ni líneas aéreas como es habitual en otros países y en proyectos de mayor escala. Eso puede reducir el alcance de la infraestructura de evacuación en algunos casos.

Lo más destacado, sin embargo, es el precio. El precio medio ponderado bajó hasta los 55,4 €/MWh, desde los 60,6 €/MWh de la ronda anterior. Las ofertas ganadoras se situaron entre 51,9 €/MWh y 56,4 €/MWh. Es el nivel más bajo desde febrero de 2018 y queda muy por debajo del precio máximo de 72,5 €/MWh que la propia agencia había fijado para este año. Se trata de un precio realmente competitivo.

¿Por qué han bajado tanto los precios?

El motivo más obvio parece la competencia. Cuando hay 7,9 GW compitiendo por 3,4 GW, los promotores que quieren asegurarse la adjudicación tienen que afilar el lápiz. Nadie va a pedir 70 €/MWh si sabe que el proyecto de al lado está dispuesto a trabajar por 53 €/MWh. Aunque eso suponga renunciar a rentabilidad.

Aunque en Alemania lo cierto es que el precio de adjudicación se corrige después en función de la calidad real del recurso eólico del emplazamiento. Un parque con mucho viento puede ganar la subasta con una oferta baja, pero luego su valor regulado se ajusta a la baja. Y un parque con peor recurso, si gana con esa misma oferta, se ajusta al alza. Bastante complejo todo, pero lo que busca es que una zona con menos viento no quede automáticamente fuera de la subasta.

Además, la tarifa a 20 años con precio suelo asegurado prácticamente convierte en un activo regulado a los parques eólicos, de tal forma que las rentabilidades exigidas por los inversores pueden ser menores que en proyectos “merchant”.

Pero la competencia en sí misma es consecuencia de que el permitting ha funcionado. Como contamos en el #128, Alemania aprobó un récord de 20,8 GW de permisos onshore en 2025. Eso significa que hay una bolsa enorme de proyectos con autorización válida en proceso de entrar a subastar.

Por supuesto, a mayor cantidad de proyectos con permisos, es lógico pensar que también habrá una parte de proyectos con mejores condiciones técnicas, mayor madurez, menores costes o mejor recurso, que pueden aceptar una tarifa menor (y que los números sigan saliendo).

Otro punto que no hemos comentado y merece atención es el precio de las turbinas. Después de un periodo inflacionario, y el subidón de precios post crisis de OEM y guerra de Ucrania, ¿están empezando a estabilizarse (o incluso reducirse) los precios ahora que algunos fabricantes vuelven a presentar márgenes verdes? Realmente lo desconocemos y habría que esperar a los resultados de los OEMs para ver la evolución del ASP (Average Selling Price) de los contratos firmados, pero sería otro driver importante. Aunque el ASP, al agrupar diferentes mercados, modelos y alcances, tampoco es fácil de interpretar.

Nota: si alguien nos lee desde Alemania y quiere señalar algún error o puntualizar algo, estaré muy agradecido.

🏗️ Proyecto Everest: Goldwind instalará en Brasil una torre híbrida de 166 metros

Casa dos Ventos, Goldwind y Cortez Engenharia han anunciado el Proyecto Everest: un prototipo de torre híbrida de hormigón prefabricado con 166 metros de altura de buje, la más alta jamás instalada en Brasil, para una GWH182-7.5 MW ensamblada en la fábrica de Goldwind en Camaçari. Contando desde el suelo hasta la punta de pala, el conjunto alcanza los 257 metros.

El elemento central del proyecto es el sistema auto-elevable que permite instalar la torre sin necesidad de grúas de más de 135 metros, equipos actualmente no disponibles en Brasil, especialmente al interior del país, donde llegar a alturas de buje competitivas con grúas convencionales resulta caro o directamente inviable. No he podido conseguir detalles sobre cuál es el proceso de montaje de la torre.

La torre se construye a partir de segmentos de hormigón prefabricado que se unen en obra mediante tensado y grout (cemento de alta resistencia), aunque se desconocen los detalles exactos.

La inversión total es de unos 16 millones de euros (94,9 millones de reales brasileños), con apoyo de Finep, el organismo público vinculado al Ministerio de Ciencia y Tecnología de Brasil que financia proyectos de innovación tecnológica.

El Proyecto Everest es una demostración de que Goldwind no está solo de paso en Brasil, sino que está apostando por desarrollar tecnología adaptada a las condiciones del mercado. Y por supuesto, las torres de hormigón de gran altura son una tendencia clara.

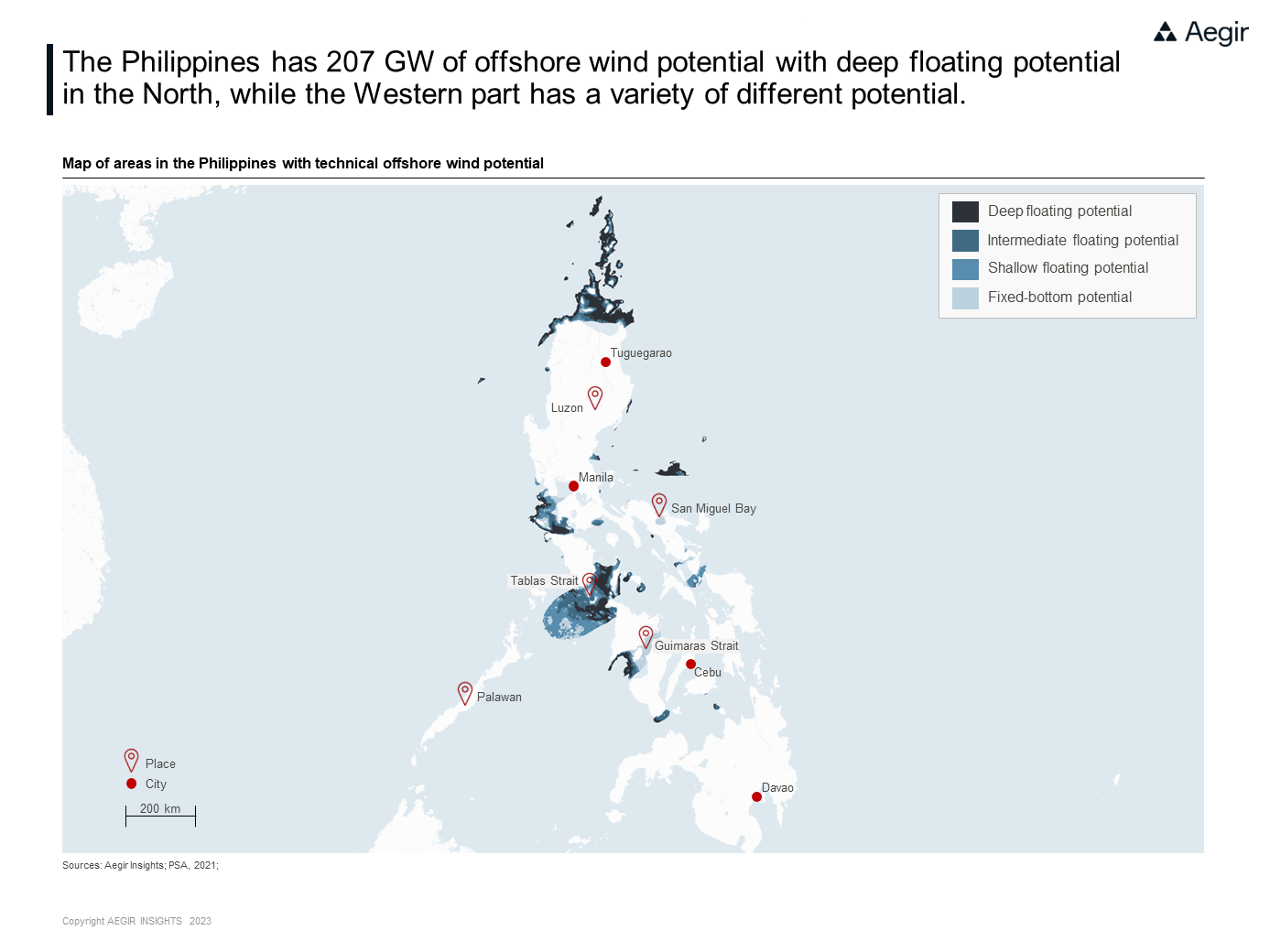

🇵🇭 Filipinas lanza su primera gran subasta offshore: 3,3 GW de fixed-bottom

El Departamento de Energía de Filipinas ha abierto el registro para la GEA-5, la quinta edición de su Green Energy Auction, dedicada íntegramente a eólica offshore fixed-bottom. En total, se subastarán 3,3 GW con fechas de puesta en marcha entre 2028 y 2030.

La evaluación de candidatos comenzó el pasado 17 de marzo, la lista de cualificados se espera para el 3 de julio, y los ganadores se anunciarán el 22 de septiembre.

La subasta se había retrasado anteriormente por cuellos de botella en puertos y en la capacidad de la red. En ese sentido, la Autoridad Portuaria filipina ya ha adjudicado un contrato para reconvertir el puerto de Mercedes (Camarines Norte) en hub de instalación offshore. Aunque su calendario encaja mal con los CODs de 2028-2030, que son realmente optimistas.

Un análisis de Aegir Insights apunta que el precio techo fijado por la ERC, de unos 160 €/MWh puede resultar insuficiente para algunos proyectos salvo que bajen costes de suministro o los desarrolladores acepten rentabilidades más bajas. Y hay otro problema: para un mercado emergente, la falta de visibilidad a largo plazo complica las cosas. ¿Alguien va a construir un solo parque sin tener nada más de recorrido a medio plazo?

Filipinas tiene un recurso eólico offshore extraordinario en algunas zonas. Que esta subasta sea la primera real es ya un hito, pero los plazos (proyectos operativos en 2028-2030 con registro abierto ahora en marzo de 2026) son demasiado optimistas.

🌊 Sobre las cimentaciones de gravedad de hormigón en offshore

Dos reflexiones recientes sobre una tecnología que sigue siendo más marginal de lo que quizá se merece.

La primera es de Paul O’Brien, que recuerda el caso del parque Blyth Offshore Wind Demonstrator (Reino Unido, 2018): EDF y BAM Nuttall instalaron cinco turbinas Vestas de 8,4 MW sobre cimentaciones de gravedad de hormigón (denominadas como Hybrid Gravity Based Foundations).

Las estructuras se remolcaron hasta el emplazamiento, se lastraron y se hundieron en su ubicación final. Sin perforación del lecho marino, sin ruido, sin buque de instalación especializado.

Y la pregunta que lanza es razonable: ¿por qué el hormigón sigue sin ser una opción popular para los desarrolladores? Más información sobre las cimentaciones en la web del Institution of Civil Engineers.

La segunda es de Javier Abánades, que va un paso más allá: sus estudios internos exploran si una cimentación de gravedad puede ser viable a más de 60 metros de profundidad, manteniendo estabilidad durante el transporte e instalación, y usando un buque de grúa convencional.

En caso de funcionar, se abre la puerta a una cimentación competitiva en condiciones que hasta ahora se consideraban fuera del alcance del hormigón.

Como ya sabéis, el hormigón tiene ventajas claras: cadena de suministro local, menor exposición a la volatilidad del acero, huella de carbono mejorada respecto al acero y sin embargo sigue siendo la opción rara en offshore.

Ya lo analizábamos en la #65, donde recogíamos el argumento de que el hormigón debería ser el camino para la eólica offshore europea. Años después, la pregunta sigue sin respuesta clara.

📜 La Ming Yang MySE 18.5-260 obtiene su Provisional Type Certificate de TÜV Nord

TÜV Nord ha emitido el Provisional Type Certificate para la MySE 18.5-260 de Ming Yang Smart Energy, el aerogenerador offshore de 18,5 MW y 260 metros de diámetro de rotor que la compañía china ha diseñado específicamente para el mercado internacional.

¿Y qué quiere decir esto? Un Provisional Type Certificate confirma que el diseño cumple con los requisitos estructurales evaluados hasta ese momento, pero el certificado completo incluye módulos adicionales: cargas, sistemas eléctricos, protecciones, manual de operación... Es decir, la turbina sí tiene validada una parte sustancial del diseño ante una entidad independiente europea, pero aún no tiene un certificado completo.

Este certificado llega poco después del rechazo de la fábrica en Escocia (que contamos como tema principal en la edición #133). Pero Ming Yang no ha cambiado sus planes de entrar en Europa.

Recientemente el CEO de Ming Yang en Europa, Horatio Evers, comentaba en Windpowermonthly que tras el rechazo de la fábrica en Escocia han recibido solicitudes de otros países europeos interesados en atraer la inversión. "No estamos aquí para acabar con otros OEMs, sino para competir", decía Evers, añadiendo que en flotante "no hay solución en el mercado todavía" y que los promotores europeos les piden presencia.

🇰🇿 TotalEnergies construirá un parque eólido de 1 GW + 600 MWh de BESS en Kazajistán

TotalEnergies ha tomado la decisión final de inversión del proyecto Mirny, un parque eólico onshore de 1 GW con 150 turbinas en el sureste de Kazajistán, combinado con un sistema de almacenamiento de 600 MWh.

La inversión total asciende a 1.200 millones de dólares, con cerca del 75% financiado externamente por un consorcio que incluye al EBRD, Proparco, DEG, Société Générale, China Construction Bank y Standard Chartered, entre otros.

La sociedad vehículo se llama Aktas Energy y el capital está repartido entre TotalEnergies (60%), KazMunayGas, compañía nacional de petróleo y gas de Kazajistán (20%) y Samruk Energy, filial de energía eléctrica del fondo soberano Samruk-Kazyna (20%). El proyecto se integra además en la joint venture al 50% que TotalEnergies acaba de constituir con Masdar para desplegar renovables en nueve países asiáticos.

El proyecto opera bajo un PPA de 25 años con el Gobierno de Kazajistán firmado en 2023, con el que se estima generar unos 4 TWh/año.

En cuanto a las turbinas, las 150 unidades serán chinas: Envision y Sany Renewable Energy, que se repartirán el suministro. Sany aportará modelos de 7,7 MW, parte de los cuales saldrán de la primera fábrica de aerogeneradores de Kazajistán.

No es casualidad: en Windletter #99 ya contábamos que ambos fabricantes habían anunciado capacidad de producción local en el país. Asia Central se está convirtiendo en territorio casi exclusivo de los OEMs chinos: coste competitivo, disposición a localizar fabricación y acceso a financiación pública china (el propio China Construction Bank está entre los financiadores del proyecto)

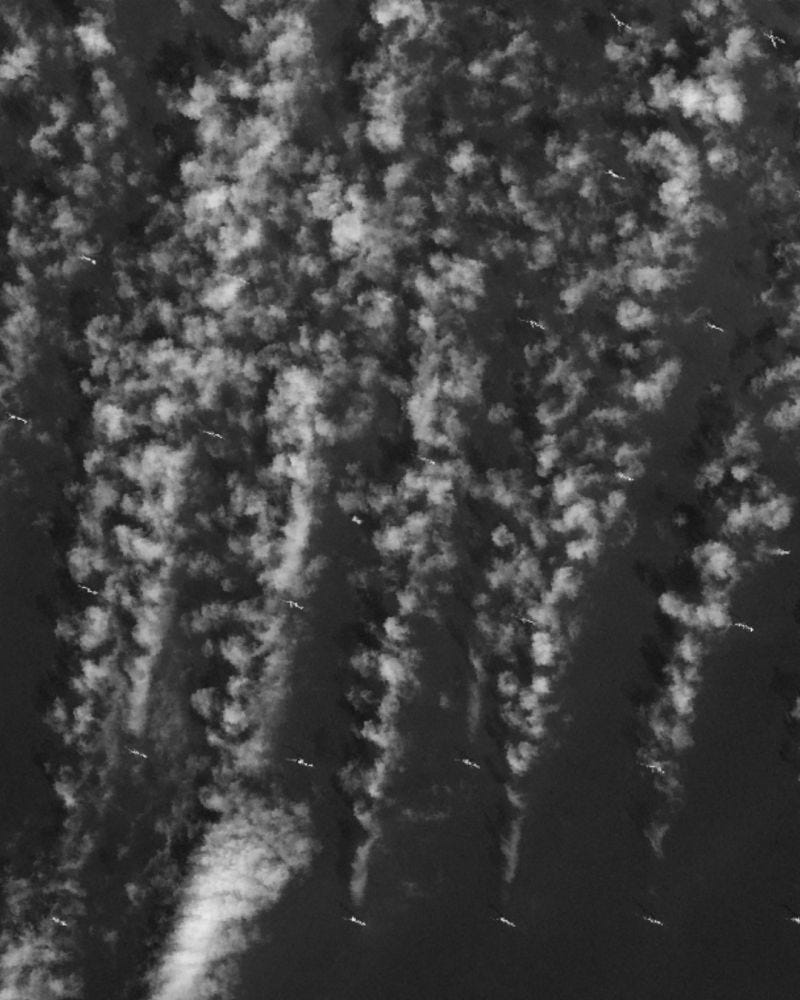

☁️ Estelas en parques eólicos offshore, a vista de satélite

Samuel Davoust y Florian Rebeyrat, de la startup Tipspeed, han compartido en LinkedIn algunas imágenes satelitales tomadas sobre parques eólicos offshore.

En ella se aprecian con una sorprendente claridad las estelas de los aerogeneradores sobre un parque eólicos. Y yo me preguntaba, ¿está los aerogeneradores “modificando” la forma de las nubes, o están “creando” las nubes?

Pues al parecer, el fenómeno no es que las estelas "moldeen" nubes existentes, sino que provocan la formación de nubes al provocar pequeños cambios de temperatura en la atmósfera. De ahí que en la imagen no haya nubes aguas arriba de los aerogeneradores y sí las haya aguas abajo.

Según nos cuentan desde la startup, capturar este imagen desde un satélite es, pura suerte. Por cierto, Tipspeed se apoya en este tipo de imágenes para detectar desalineaciones del yaw (yaw misalignment) en los aerogeneradores. Una aplicación de lo más interesante.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle, Nabrawind e Ingeteam, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador