Windletter #136 - Empujón al repowering en España

También: los precios de las turbinas offshore han subido, TotalEnergies inaugura un parque eólico hibridado y off-grid, DNV y GE Vernova colaboran para mejorar la fiabilidad de las palas, y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

🔹 Ingeteam Wind Energy. Partner global de tecnología y servicios para la industria eólica, trabajando con OEMs, utilities y asset owners. Más información aquí.

Windletter is also available in English here

Lo más leído de la última edición ha sido: el vídeo del transporte de las Vestas V172 en Tâmega, el aerogenerador flotante de hormigón WHEEL, Nabrawind presenta Skylift.

Me vais a perdonar que haya tardado tanto desde la última edición de noticias, pero han sido semanas un poco complicadas a nivel laboral, con algunos viajes de trabajo que me han descuadrado bastante la rutina, a lo que se suman los trabajos de padre (todavía) en prácticas.

Dicho esto, vamos con las noticias de la semana.

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

Empujón al repowering en España

El MITECO, a través del IDAE, ha publicado la propuesta de resolución provisional de la segunda convocatoria de su programa de repotenciación, REPOTEN 2. En total, 80 proyectos de repotenciación eólica que se llevarán 462 millones, tras una ampliación presupuestaria de 220 millones para atender la fuerte demanda.

Galicia se lleva la palma (31,5% de la potencia adjudicada), seguida de Andalucía (20,2%) y Castilla y León (15,4%). Los proyectos deben estar ejecutados antes del 30 de junio de 2030 y se han elegido en concurrencia competitiva, teniendo en cuenta criterios como: reducción de la ayuda pedida, viabilidad administrativa, laaportación al sistema eléctrico (grid forming o almacenamiento), iniciativas de Transición Justa y refuerzo de la cadena de valor nacional y europea.

Para quien quiera desgranar los datos técnicos de las adjudicaciones, le recomiendo el excelente análisis de Kiko Maza, que ha desmenuzado la convocatoria como nadie. Los principales datos son:

2.387 MW de potencia tras repotenciación.

1.879 MWh de almacenamiento asociado.

3.545 M€ de inversión subvencionable.

Una ayuda media de 194 k€/MW.

Un mix de tecnologías a desmantelar, con protagonismo de las Gamesa G4X y G5X, bastantes Ecotecnica, y algunos otros modelos algo más “inesperados”.

Para un mercado como España es un volumen de potencia muy relevante. Para poner el dato en perspectiva, se instalaron 1.411,4 MW eólicos en 2025 y 1.186 MW en 2024. Así que esta ayuda moviliza muchos megavatios para los próximos años.

Por otro lado, buena parte de los proyectos incorporan almacenamiento. Sin embargo, conviene leer la letra pequeña porque la capacidad real de almacenamiento es limitada. La inmensa mayoría de proyectos, 57 de los 80, hibridan con almacenamiento de muy poca capacidad, en torno a 0,5 horas equivalentes (1.760 MW y 927 MWh).

Como apunta muy bien Jorge Nevado, este almacenamiento en la mayoría de casos es un complemento para gestionar desvíos, reducir algo de curtailment (presente y futuro), participar en servicios de ajuste y, como mucho, optimizar el valor de mercado de una parte pequeña de la generación. Y por supuesto, puntuar mejor en el concurso 🙂

¿Todo al repowering?

Viendo los resultados, está claro que Repoten 2 es una iniciativa muy buena para dinamizar el sector. Moderniza una de las flotas más antiguas de Europa y adjudica las ayudas en base a criterios no solo económicos, como se viene pidiendo desde diferentes ámbitos desde hace mucho tiempo. Además, es una herramienta que va a movilizar importantes inversiones en los próximos años.

Pero merece una reflexión. ¿No estaremos apostando demasiado a que la actividad del sector venga principalmente por esta vía en los próximos años?

Repotenciar es necesario y una gran oportunidad para modernizar parques antiguos y aprovechar mejor los emplazamientos existentes, pero debería ser compatible con el desarrollo de nueva capacidad greenfield. Una actividad que actualmente se encuentra bastante parada,

¿Qué pasa con la nueva capacidad de acceso a red? No quedan nudos con potencia disponible para la conexión de nuevos parques.

¿Qué pasa con los eternos concursos de capacidad? Hay muchos nudos que el Ministerio tiene reservados para concursos de capacidad, donde los promotores competirán por acceso a la red. Sin embargo, excepto algunos concursos de transición justa donde se han cerrado centrales de carbón, no se ha movilizado nada más.

¿O es que solo aspiramos a sustituir lo existente?

Si quieres leer sobre repowering, te recomiendo algunos temas que hemos tocado en Windletter anteriormente:

El potencial del repowering, en datos: las cifras del potencial que tiene la repotenciación en Europa.

Los números de las repotenciaciones de Iberdrola: un caso concreto, con cifras, de un gran promotor.

Reforzando una cimentación para un repowering parcial: el reto técnico de reaprovechar la cimentación existente.

Soft repowering: sustituir la nacelle por una de otro fabricante: una vía de modernización menos conocida.

Cuando repotenciar no sale a cuenta: el caso del parque más antiguo de Australia, que no podrá repotenciarse.

Además, recientemente hicimos, de la mano de nuestro patrocinador RenerCycle, una visita a los trabajos de desmantelamiento de un proyecto real.

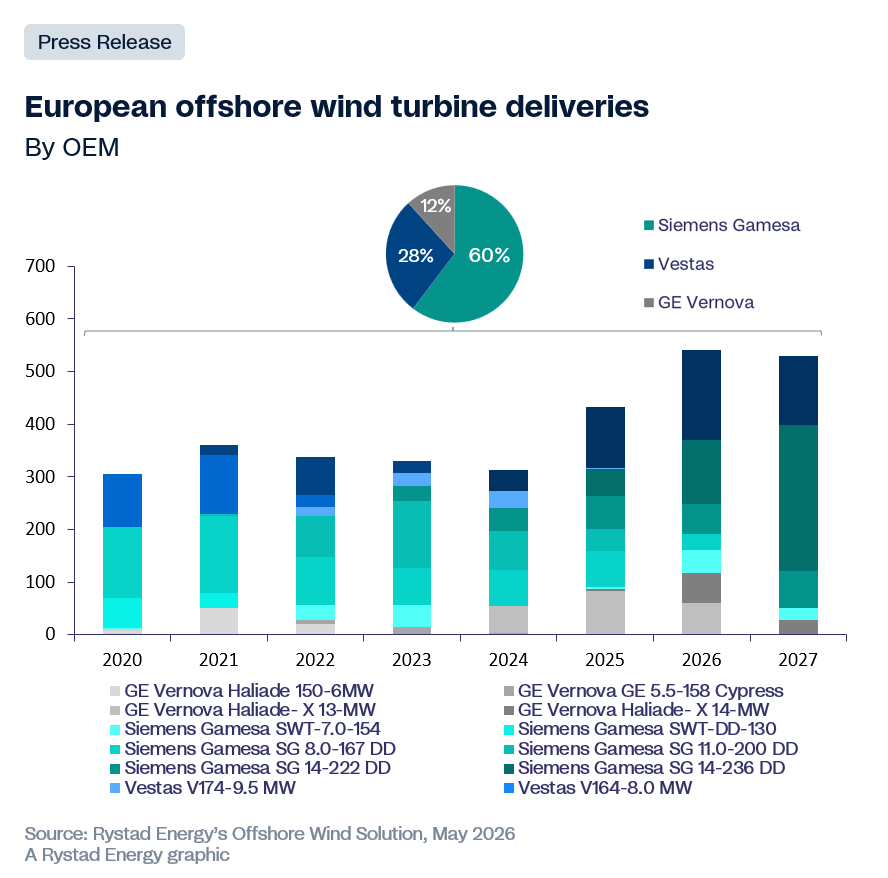

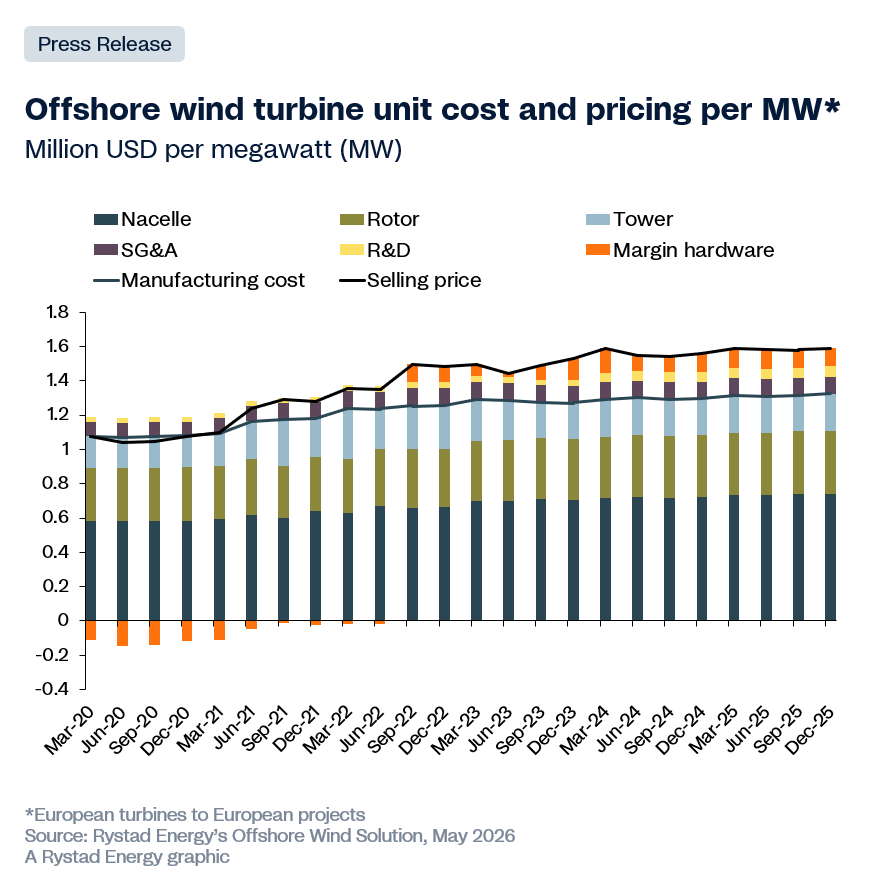

🌊 Los precios de los aerogeneradores offshore habrían subido un 40-45%

Según un análisis de Rystad Energy, los precios de venta de los aerogeneradores offshore habrían aumentado entre un 40% y un 45% desde 2020, muy por encima del incremento de los costes de fabricación, que se quedaría en el 20-25% en el mismo periodo.

La explicación que apunta Rystad no es solo la inflación, que es cierto que ha tenido un importante impacto en el sector, sino la concentración del mercado. Con GE Vernova fuera del negocio de nuevos pedidos offshore y sin previsión para volver, Siemens Gamesa y Vestas se reparten la totalidad de los pedidos de los desarrolladores europeos. Esa falta de alternativas da a los OEMs poder de fijación de precios y capacidad para elegir qué proyectos suministran.

El cuello de botella no es igual en todos los componentes de la turbina. Se concentra en las nacelles y palas, precisamente donde más complicado es subcontratar la fabricación. Aun así, ya hemos visto cómo Vestas se apoya en Aeolon para el suministro de parte de sus palas.

Otro cambio relevante en el mercado que señala Rystad Energy es quién asume el riesgo. Entre 2021 y 2023 los OEMs estaban atrapados en contratos a precio fijo y se comieron la subida de costes vía márgenes. En los nuevos contratos a partir de 2023, los precios aumentaron y la parte del riesgo se trasladó a los promotores.

Hace unas semanas también comentábamos que en onshore los precios occidentales también han subido cerca de un 45% desde 2020, en una decisión clara de los OEMs de recuperar márgenes antes que crecer en volumen.

¿Es sostenible esta situación a medio y largo plazo? ¿Siguen saliendo los project economics? ¿Harán estos precios que los desarrolladores miren a China con otros ojos?

🏭 Sany negocia construir la primera fábrica de aerogeneradores de Egipto

El grupo chino Sany estaría en conversaciones avanzadas para levantar la que sería la primera fábrica de aerogeneradores de Egipto.

Sany presentó sus planes recientemente en una reunión en El Cairo con el ministro de Electricidad y Energías Renovables. Según el comunicado del ministerio, se habló de transferir y localizar la tecnología de la compañía y de ejecutar 2.000 MW de proyectos. No se ha desvelado ni el coste ni la ubicación.

Egipto tiene actualmente unos 3 GW eólicos instalados y aspira a que las renovables sean el 42% de su mix en 2030. Históricamente ha sido un mercado de OEMs occidentales, liderado fuertemente por SGRE, pero en los últimos años chinos se han posicionado.

Goldwind tiene 650 MW operativos en el Golfo de Suez (una de las zonas con el mejor recurso eólico onshore del mundo) y Envision ha anunciado un contrato de 1,1 GW. Siemens Gamesa, con más de 1,5 GW en el país, negocia también el proyecto NIAT de 500 MW.

Llama la atención la apertura de los OEMs chinos a anunciar fábricas fuera de China. No se trata solo de vender turbinas, sino de fabricarlas localmente a cambio de hacerse con un volumen garantizado de 2.000 MW.

La duda es si esas fábricas son sostenibles a largo plazo, o son simplemente estrategias para ganar cuota de mercado.

🔋 TotalEnergies inaugura un parque eólico hibridado y off-grid en Tierra del Fuego (Argentina)

TotalEnergies ha puesto en marcha en el norte de Tierra del Fuego (Argentina) un pequeño parque eólico de dos aerogeneradores junto a un sistema de baterías. Se trata de una instalación totalmente aislada de la red (off-grid).

El parque abastece las plantas de tratamiento de gas de Río Cullen y Cañadón Alfa, que dada su ubicación remota, operan desconectadas de la red, muy probablemente quemando parte del gas que extraen.

Las turbinas son Goldwind GW136-4.2MW, de tecnología Direct Drive de imanes permanentes, están preparadas para el régimen de viento extremo y las temperaturas bajo cero de la Patagonia. Goldwind, que tiene mucha presencia en Argentina, ha firmado además un contrato de O&M a largo plazo.

Un detalle interesante es que las baterías, de 9,2 MWh de capacidad, son de SAFT, la filial de almacenamiento de la propia TotalEnergies. Integración vertical.

Aunque se ha presentado como el parque eólico más austral del mundo, lo cierto es que sabemos que en la Antártida también hay al menos un parque eólico, así que no sería del todo cierto. Por cierto, hablamos sobre ese parque en la edición #131 ya que va a ser repotenciado.

Este proyecto recuerda inevitablemente a Tropicana, uno de los sistemas renovables aislados (off-grid) más grandes del mundo, ubicado en la mina australiana de AngloGold Ashanti y que combina generación solar, con baterías y turbinas Goldwind.

Y salvando las distancias, recuerda también a Hywind Tampen, donde los aerogeneradores flotantes alimentan los consumos de una plataforma petrolífera.

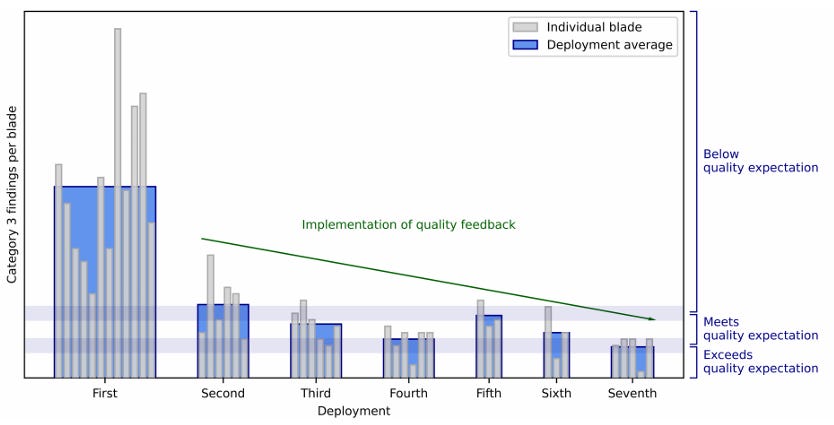

🔍 DNV y GE Vernova colaboran para mejorar la fiabilidad de las palas onshore

La fiabilidad de las palas es uno de los grandes retos del sector en los últimos años. Se trata de un tema realmente delicado, ya que los costes de cualquier problema en palas se disparan, especialmente cuando hablamos de eventos catastróficos, pero también de sustituciones o reparaciones “on site”.

Con el objetivo de mejorar su producto, GE Vernova ha dado acceso a la certificadora DNV a sus fábricas de palas para que audite de forma independiente su calidad. El fabricante no es precisamente pequeño en este terreno: cuenta con 13 fábricas de palas en cuatro continentes y solo en 2023 produjo 23.400 palas, hasta sumar unas 267.000 en sus 47 años de historia.

Según el documento técnico publicado por ambas empresas, DNV ha revisado cerca de 200 palas de 9 modelos distintos en 7 fábricas propias de GE Vernova (la primera, en India). Los trabajos han consistido principalmente en inspecciones visuales del interior y el exterior de palas ya terminadas, es decir, control de calidad en fábrica.

Los defectos que más pesan (fallos de adhesivo, grietas en el laminado y reparaciones mal hechas) son una de las principales causas de paradas no planificadas, y afectan directamente a la producción, la disponibilidad, la exposición de las aseguradoras y la rentabilidad del promotor durante toda la vida del parque. Por eso interesa identificarlos en fábrica y no en campo.

¿Qué hace buena a una pala? Según los inspectores, tres cosas: integridad estructural (sin defectos críticos que comprometan la resistencia), consistencia de fabricación (uniformidad a lo largo de toda la pala, sin grandes variaciones) y calidad superficial (un buen acabado que evite problemas de erosión o fatiga).

Al empezar el proyecto, una de las diez líneas de producción auditadas fabricaba palas "por debajo de la calidad esperada por la industria". Según se reporta, es la que más ha mejorado.

GE Vernova llega a este ejercicio tras una racha de problemas en palas muy mediáticos, como las de Vineyard Wind o Dogger Bank, aunque fueran en offshore.

Podéis leer el informe completo aquí.

⚓ Dajin quiere ofrecer a Europa monopilotes llave en mano: fabricación, transporte e instalación

El fabricante chino de cimentaciones Dajin Heavy Industry quiere dar un paso más en Europa y ofrecer una solución integral "one-stop shop" que combine fabricación, transporte, marshalling (el acopio y preensamblaje en puerto) e instalación en un único paquete.

Lo cierto es que ya tienen experiencia transportando. Su carguero King One ya transportó de China a Reino Unido los monopilotes del Hornsea 3 de Ørsted (2,9 GW).

En Europa actualmente la cadena de suministro está troceada: unos fabrican las cimentaciones (Sif, EEW, Steelwind, Navantia-Windar, Haizea), otros distintos son dueños de los buques de instalación (Cadeler, Van Oord, DEME, Jan De Nul), y el promotor contrata cada pieza por separado, a lo que se suma los puertos de marshalling.

Ahí es donde Dajin ve una oportunidad. La ventaja de su modelo es clara: un único interlocutor, acero chino más barato y, sobre todo, buques propios que esquivan la escasez que asfixia a los promotores. Y los inconvenientes, ya los conocéis: importar cimentación china, transportada en buques chinos e instalada por medios chinos choca de frente con la política industrial europea y con el debate sobre la dependencia de China en infraestructura crítica.

Por otro lado, para el sector flotante, ya han encargado a la holandesa Jumbo Marine dos buques de heavy-lift (dos grúas de 1.200 t, con capacidad de 2.400 t funcionando en tándem) pensados para hundir y posicionar cimentaciones flotantes en Europa, posicionándose para el pipeline de proyectos que viene.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle, Nabrawind e Ingeteam, nuestros patrocinadores principales, por hacerla posible. Si te ha gustado:

Dale al ❤️

Compártela por Whatsapp con este enlace

Pásate por la Biblioteca de Windletter

Y si te apetece, recomienda Windletter para ayudarme a crecer 🚀

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador