Windletter #131 - Analizando los números de la eólica en Europa en 2025

También: las aves evitan las turbinas, la V236-15.0 MW cumple 5 años, repowering en el fin del mundo y más.

Hola a todos y bienvenidos a una nueva edición de Windletter. Soy Sergio Fernández Munguía (@Sergio_FerMun) y aquí hablamos de la actualidad del sector eólico desde un punto de vista diferente. Si no estás suscrito al boletín puedes hacerlo aquí.

Windletter está patrocinado por:

🔹 Tetrace. Proveedor de servicios de O&M, ingeniería, supervisión y repuestos líder en el mercado renovable. Más información aquí.

🔹 RenerCycle. Desarrollo y comercialización de soluciones y servicios especializados en economía circular para energías renovables. Más información aquí.

🔹 Nabrawind. Diseño, desarrollo, fabricación y comercialización de tecnologías eólicas avanzadas. Más información aquí.

🔹 Ingeteam Wind Energy. Partner global de tecnología y servicios para la industria eólica, trabajando con OEMs, utilities y asset owners. Más información aquí.

Windletter is also available in English here

¡Estamos de vuelta! Y volvemos con grandes noticias.

Nuestros patrocinadores principales, Tetrace, RenerCycle y Nabrawind han renovado su acuerdo con Windletter. Además, como ya habréis comprobado, incorporamos a Ingeteam Wind Energy como nuevo patrocinador.

Muchísimas gracias a todos por apoyar Windletter y por contribuir a la difusión del conocimiento y la divulgación en torno al sector eólico.

Por otro lado, durante las últimas semanas, y con motivo de mi permiso de paternidad 👶, la programación ha sido diferente a la habitual. En lugar de las ediciones de actualidad, hemos publicado contenidos en formato reportaje, con historias interesantes del sector. Si te los has perdido, revisa tu bandeja de entrada. Te los dejo también por aquí:

El día que un pequeño pueblo de Albacete tuvo el aerogenerador offshore más potente del mundo

OptiGen: la startup que quiere revolucionar el drivetrain de los aerogeneradores direct drive (parte I) y (parte II)

El prototipo flotante de Saitec Offshore Technologies, dos años después

También hemos estrenado la sección “Wind Turbine of the Month”, en la que repasamos cada mes un modelo de aerogenerador. La primera entrega ha estado dedicada a la Nordex N175/6.X Delta4000 y la edición de este mes ya está preparada, así que estad atentos 👀.

Y vamos, ahora sí, con las noticias de la semana. Había ganas de volver a decir eso 🙂

Windletter es una publicación apoyada por su comunidad de lectores. Si disfrutas el contenido y quieres formar parte de esta comunidad, puedes suscribirte de forma gratuita o unirte a Windletter Community para acceder a contenidos y ventajas exclusivas.

📊 La energía eólica en Europa: estadísticas de 2025 y perspectivas a 2030

De forma anual, WindEurope publica un informe en el que recoge los datos y estadísticas del sector durante el año anterior, además de realizar algunas previsiones a futuro. En esta edición, el foco está en 2025 y en las perspectivas para el periodo 2026-2030. Puedes leer el análisis de 2024 aquí y el de 2023 aquí.

Merece la pena echarle una ojeada a estos informes, ya que permiten tener una foto general de la eólica en el viejo continente, ver qué países están mejor y cuáles peor, los problemas de cada uno… desde la perspectiva tanto de onshore como de offshore. Yo personalmente siempre los espero con muchas ganas.

Así que, después de la lectura de rigor, vamos con los principales highlights y algunas conclusiones que recoge el informe de 2025.

▶ Instalaciones

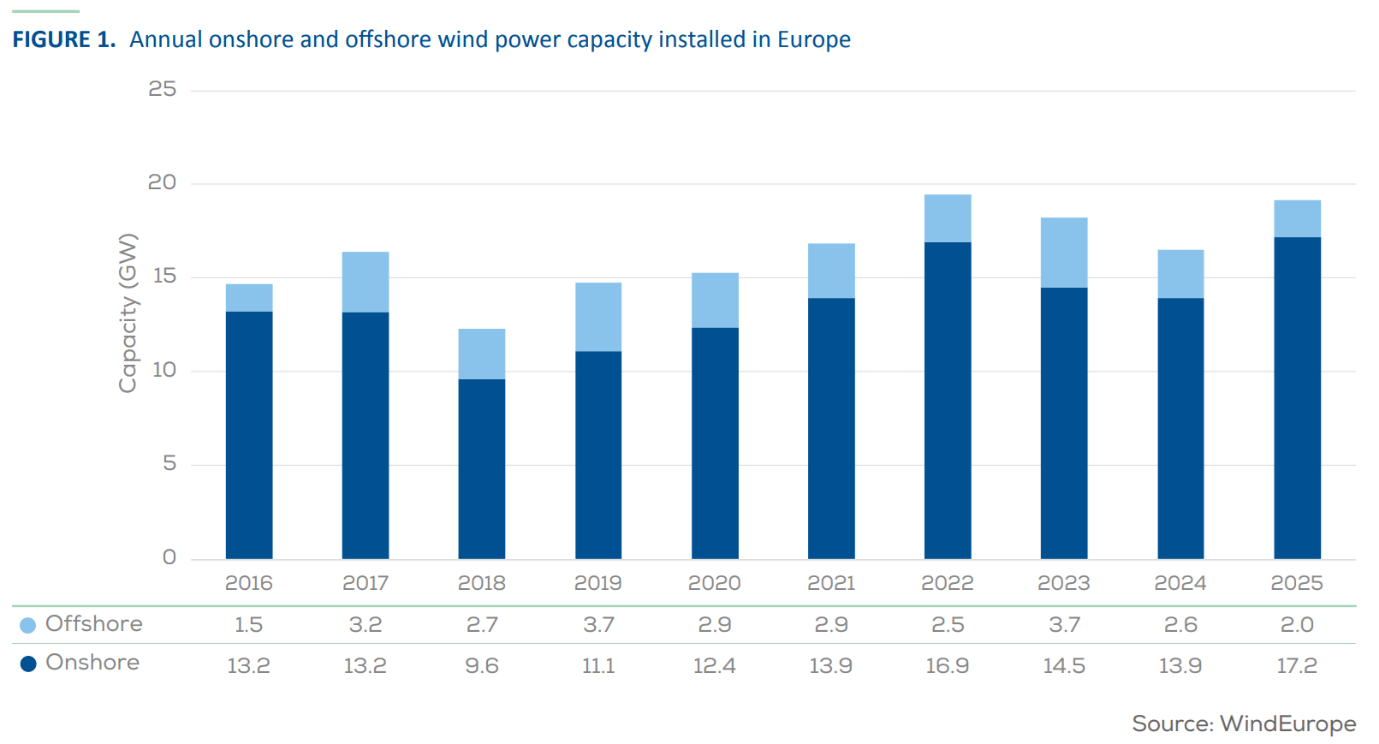

Europa instaló un total de 19,1 GW de nueva potencia eólica en 2025, de los cuales el 90% (17,2 GW) fueron onshore y el 10% restante (2,0 GW) offshore. Esto supone un notable incremento frente a 2024, cuando Europa instaló 16,4 GW (13,9 y 2.6 GW respectivamente).

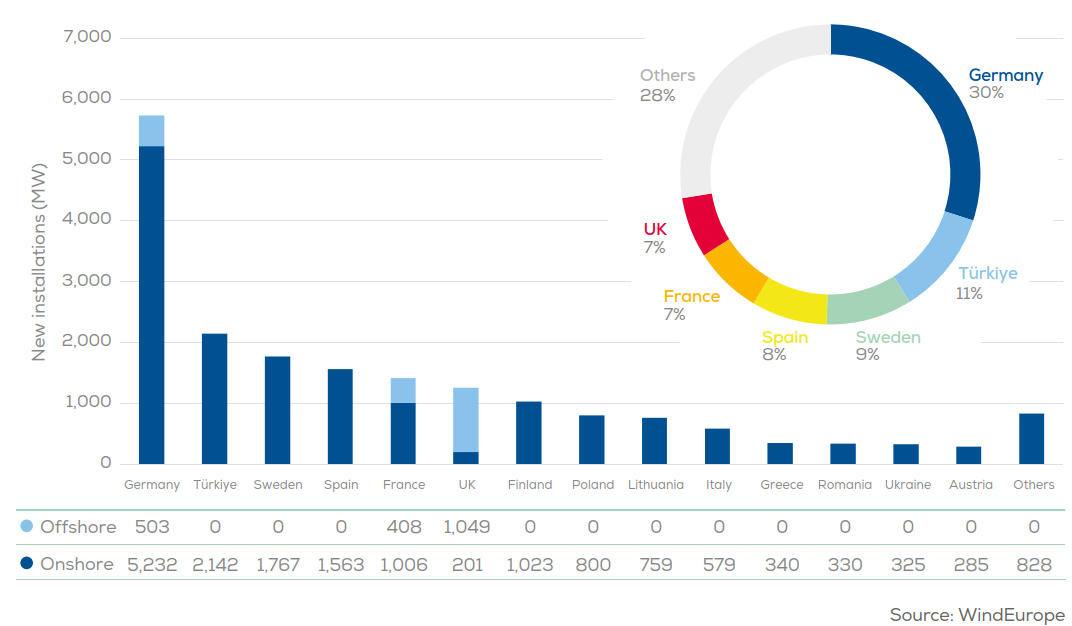

Los países que más eólica instalaron fueron:

🇩🇪 Alemania: 5.232 MW onshore / 503 MW offshore

🇹🇷 Turquía: 2.142 MW onshore / 0 MW offshore

🇸🇪 Suecia: 1.767 MW onshore / 0 MW offshore

🇪🇸 España: 1.563 MW onshore / 0 MW offshore

🇫🇷 Francia: 1.006 MW onshore / 408 MW offshore

🇬🇧 Reino Unido: 201 MW onshore / 1.049 MW offshore

🇫🇮 Finlandia: 1.023 MW onshore / 0 MW offshore

🇵🇱 Polonia: 800 MW onshore / 0 MW offshore

🇱🇹 Lituania: 759 MW onshore / 0 MW offshore

🇮🇹 Italia: 579 MW onshore / 0 MW offshore

Alemania volvió a ser con mucha diferencia la locomotora de Europa con 5,7 GW instalados, el 30% del total. Es digno de admiración la velocidad de crucero que está cogiendo el sector onshore en Europa.

Después aparecen Turquía (2,1 GW) y Suecia (1,8 GW), mientras que España recupera algo de pulso y sube hasta 1,6 GW. Francia se queda en 1,4 GW gracias a cierta ayuda de la offshore, y Reino Unido volvió a apoyarse sobre todo en la marina para cerrar el top 6.

No ha sido un año especialmente boyante para la offshore: Alemania, Francia y Reino Unido fueron los únicos países que conectaron nueva capacidad. En total, 2 GW, la cifra más baja desde 2016. Aunque ya sabemos que la offshore es muy cíclica y los tiempos de construcción se alargan mucho.

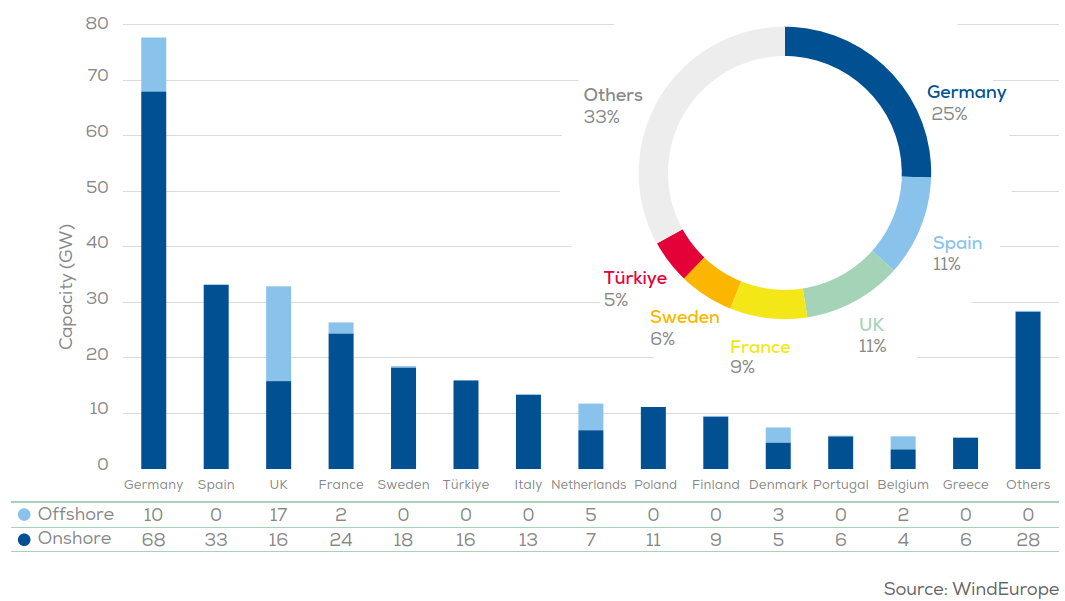

En potencia acumulada, Alemania sigue liderando con 77,7 GW, seguida por España con 33,2 GW y Reino Unido con 32,9 GW.

En total, Europa alcanza ya los 304 GW acumulados de potencia eólica instalada.

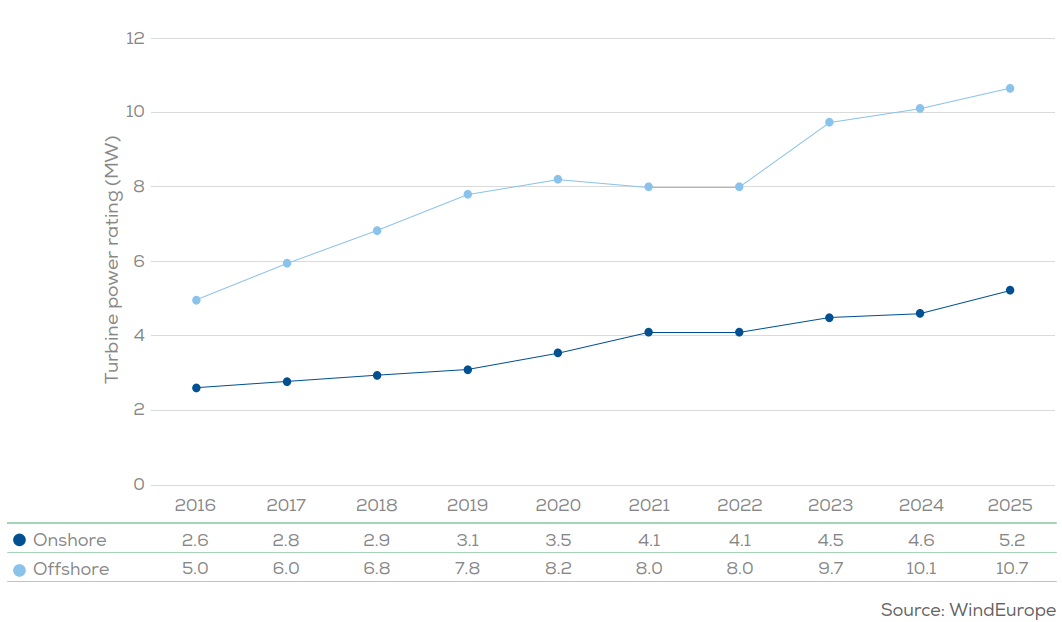

▶ Potencia media de los aerogeneradores

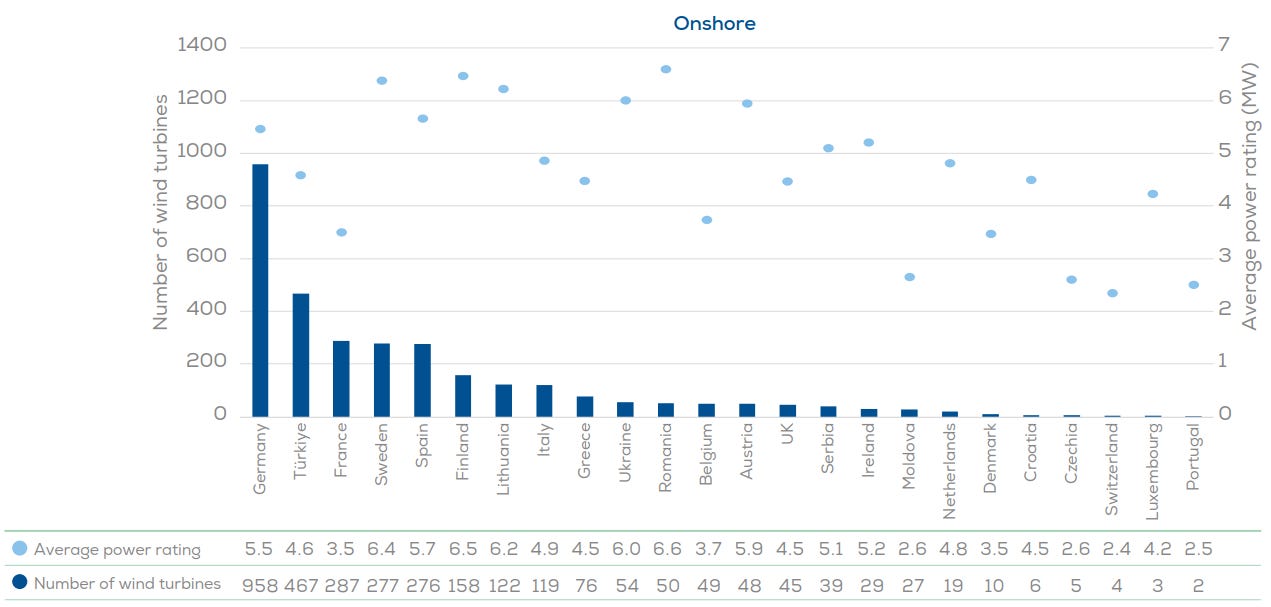

Un gráfico que personalmente me sigue gustando mucho es el de la potencia media de los aerogeneradores instalados por país.

La potencia media de los aerogeneradores onshore instalados en 2025 en Europa fue de 5,2 MW, frente a los 4,6 MW de 2024. Aquí sí se aprecia un salto más claro que el del año pasado, cuando solo se pasó de 4,5 a 4,6 MW. Mi interpretación es que la instalación de máquinas 6.X-7.X ya está cogiendo velocidad de crucero.

Por países, los aerogeneradores onshore más potentes se instalaron en Rumanía, con una media de 6,6 MW, seguida de Finlandia (6,5 MW) y Suecia (6,4 MW). Lituania volvió a situarse arriba con 6,2 MW y España subió hasta los 5,7 MW. Francia, aunque mejora frente a 2024, sigue muy por debajo de la media europea con 3,5 MW debido a temas de permitting.

En eólica marina, la potencia media de los aerogeneradores conectados a red fue de 10,7 MW, por encima de los 10,1 MW de 2024. Alemania conectó las turbinas offshore más potentes de media, con 12,3 MW, por delante de Reino Unido con 11,4 MW. Una vez mas, Francia se queda más atrás con máquinas de 8 MW en Îles d’Yeu y Noirmoutier.

Un dato interesante adicional: los pedidos offshore firmados en 2025 ya promedian 14,6 MW, lo que anticipa más crecimiento en tamaño en los próximos años.

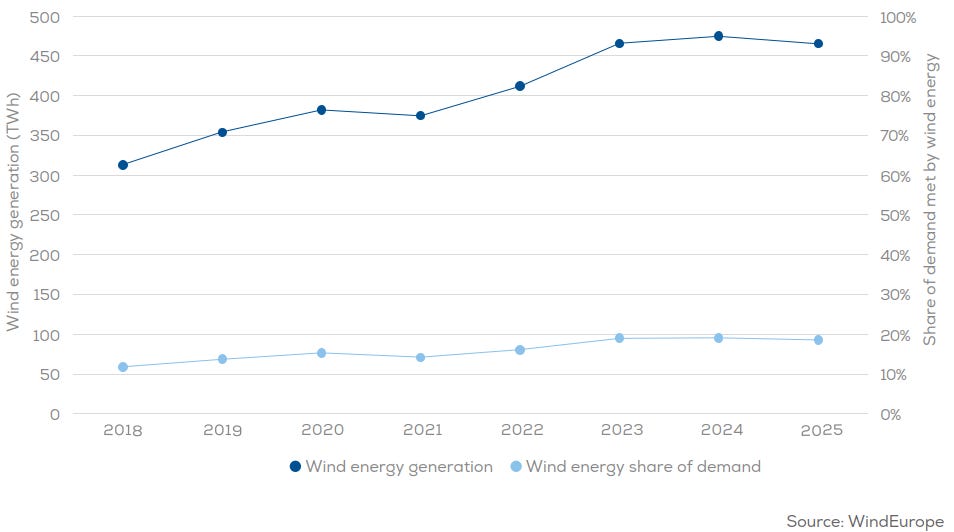

▶ Generación de electricidad

La eólica generó 465 TWh en la UE en 2025 y cubrió el 19% de la demanda eléctrica. Es exactamente la misma cuota que en 2024, aunque con algo menos de generación absoluta, ya que el año anterior se habían alcanzado 475 TWh.

¿La razón? Unas condiciones de viento más flojas, especialmente en el primer trimestre, y también mayores curtailments en algunos mercados.

Dinamarca volvió a ser el país con mayor cuota eólica en su mix eléctrico, con un 50%. Le siguieron Lituania e Irlanda, ambas con un 33%. Después aparecen Reino Unido con un 31%, Suecia con un 30%, Países Bajos con un 29%, Alemania con un 28% y Finlandia y Portugal con un 25%. España se quedó en el 23%, todavía con una aportación muy relevante, pero ya fuera del grupo que supera el 25%.

Dos datos curiosos:

El récord de producción diaria se registró el 6 de enero, con unos 2.800 GWh. Eso equivale a una potencia media de aproximadamente 119 GW, es decir, alrededor del 51% de toda la flota instalada funcionando a plena carga durante un día entero.

En el lado opuesto, el mínimo diario llegó el 18 de julio, con solo 470 GWh, cubriendo el 7% de la demanda eléctrica de la UE en esa jornada.

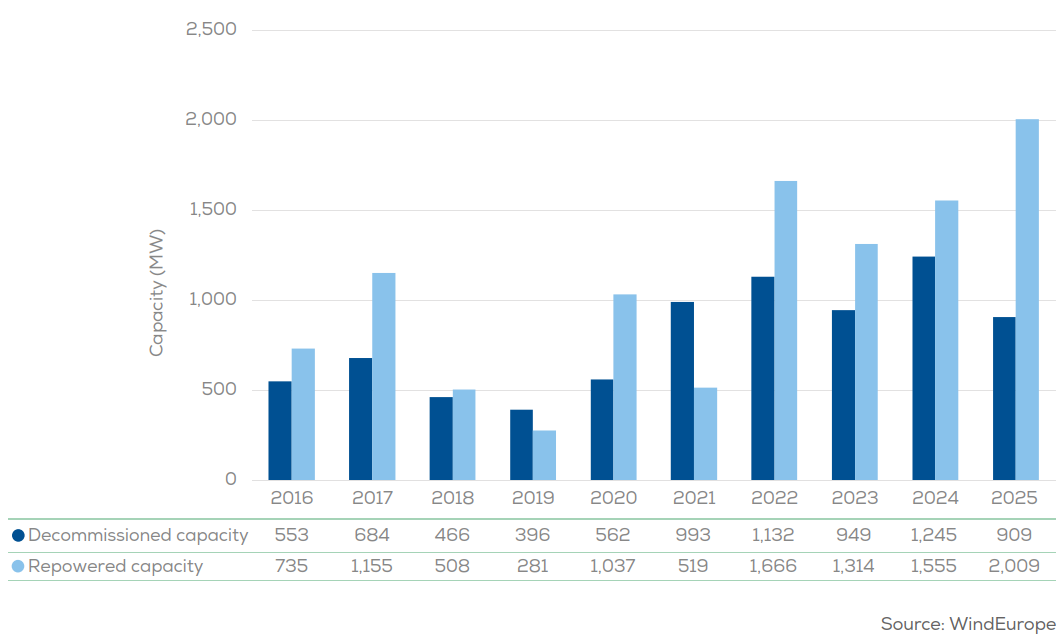

▶ Repowering

La flota europea envejece, y cada vez se nota más en el informe. El repowering ya no aparece como una tendencia de fondo, sino como una necesidad industrial real.

En 2025 Europa desmanteló 0,9 GW de capacidad eólica, pero puso en servicio 2,0 GW de capacidad repotenciada. Es decir, el repowering empieza a coger algo más de tracción.

El contexto de fondo es todavía más importante: 34 GW de la flota eólica europea ya tienen más de 20 años, y para 2030 esa cifra subirá a 65 GW.

WindEurope destaca además que Dinamarca, España y Portugal tienen, de media, las flotas más envejecidas. Alemania y España son también los países con mayor volumen potencialmente repotenciable, con 22 GW y 20 GW respectivamente con más de 15 años.

Y aquí está probablemente una de las ideas más potentes del informe: de media, el repowering triplica la producción eléctrica y reduce el número de aerogeneradores. Es decir, no se trata solo de sustituir máquinas viejas por nuevas, sino de exprimir mucho mejor emplazamientos que ya están probados, con infraestructura de evacuación y con experiencia de operación.

▶ Previsiones

WindEurope espera que Europa instale 151 GW adicionales entre 2026 y 2030, lo que equivale a una media de 30 GW al año. De cumplirse esa senda, se alcanzarían 439 GW instalados en 2030, de los cuales 366 GW serían onshore y 73 GW offshore.

Para 2026, WindEurope prevé 25 GW de nuevas instalaciones en Europa, con 19 GW onshore y 6 GW offshore. Pero el mensaje del informe sigue siendo el mismo que en años anteriores: los grandes obstáculos continúan siendo los permisos y las redes.

Alemania vuelve a destacar como caso aparte, con 20,8 GW de nueva capacidad onshore autorizada en 2025 y un plazo medio de permitting de 17 meses.

A pesar de que la offshore siga acaparando buena parte de los focos, se espera que el 77% de todas las nuevas instalaciones en Europa hasta 2030 sean onshore. En la UE, ese peso será incluso mayor, del 83%. La conclusión es bastante evidente: la eólica marina seguirá siendo estratégica, pero el verdadero músculo del crecimiento europeo seguirá estando en tierra firme.

▶ Conclusión

Si hubiera que resumir el informe en una sola idea, sería esta: 2025 fue mejor que 2024, pero todavía no lo suficiente. Europa vuelve a crecer, Alemania tira con fuerza, el tamaño de las turbinas sigue aumentando y el repowering empieza a despertar. Pero al mismo tiempo la offshore sigue acumulando retrasos, mientras que las redes y electrificación no avanzan al ritmo necesario.

Lee el informe completo aquí.

🐦 Las aves evitan las turbinas offshore mejor de lo que se preveía

Un nuevo estudio de Vattenfall en su parque offshore de Aberdeen obtiene un resultado llamativo a la vez que esperanzador: cero colisiones de aves on aerogeneradores durante 19 meses de monitorización continua.

El trabajo, realizado junto a Spoor (empresa especializada en monitorización de biodiversidad con IA), ha analizado un total de 2007 trayectorias de vuelo cerca de una de las turbinas entre junio de 2023 y diciembre de 2024.

La evaluación ambiental previa a la construcción del parque, en 2018, proyectaba 8,54 colisiones por turbina y año, que corresponderían a unas 13,5 para el período de 19 meses del estudio. Sin embargo, tras la monitorización, el cálculo estadístico del informe estima 0,002 colisiones esperadas para todo el periodo, muy por debajo de lo esperado.

Según parece, el motivo detrás de este resultado es el comportamiento natural de las aves, que tienden a apartarse de las turbinas a distancias de 100-200 metros.

No es un hallazgo nuevo en Aberdeen, pero este estudio lo cuantifica con mayor precisión gracias a la cámara de alta resolución montada en una turbina para monitorizar la adyacente.

Habitualmente, el argumento del impacto sobre la avifauna es uno de los que más se usa para cuestionar, retrasar o incluso cancelar parques eólicos. Estudios como este no eliminan el debate, pero sí obligan a elevar el nivel de evidencia exigido.

Lo relevante no es solo el resultado (cero colisiones), sino la brecha entre las predicciones previas y la realidad observada. Eso podría tener consecuencias en cómo se diseñan las evaluaciones ambientales de futuros proyectos.

No es la primera vez que vemos estudios con resultados similares: en la #127 ya contábamos que un estudio en Alemania de la German Offshore Wind Energy Association (BWO) sugería que el 99,8% de las aves migratorias esquivan los aerogeneradores, y en la #31 recogimos un estudio previo de la propia Vattenfall en la misma dirección.

🌊 La V236-15.0 MW cumple 5 años y Vestas lo celebra con pedidos

Hace cinco años Vestas lanzaba la V236-15.0 MW, su turbina offshore insignia. Cinco años después, la máquina está en plena fase comercial y la empresa aprovecha el aniversario para hacer balance:

Prototipo fabricado e instalado en 2022.

Certificación de tipo completada en 2023.

Rampa de producción industrial en 2024.

Primeras turbinas instaladas y puestas en marcha en el mar en 2025.

La actividad se centra ahora mismo en los proyectos He Dreiht y Baltic Power en Alemania y Polonia respectivamente. A estos se suma ahora un pedido firme de 1,38 GW de RWE para el proyecto Vanguard East en el Reino Unido: 92 turbinas que siguen al pedido de Vanguard West, confirmado en febrero.

Y en el Mar del Norte alemán, Vattenfall ha dado luz verde a Nordlicht II: 660 MW en 44 unidades V236, con torres de acero de bajas emisiones.

La V236 lleva años acumulando pedidos y la cartera ya es considerable. RWE, Por su parte, como ya contábamos en el análisis de la subasta AR7 en la edición #129, se llevó 6,9 GW en esa ronda (el 82% de la capacidad total adjudicada). ¿Cuántos irán para Vestas?

🚢 La visión de LiftOff sobre el futuro de los grandes correctivos offshore

El grupo LiftWerx/LiftOff lleva una década realizando trabajos de sustitución de grandes componentes (MCR) en turbinas onshore y offshore. ¿Pero cómo ven el futuro del estos mantenimientos offshore? Eso es precisamente lo que acaban de presentar.

Según cuenta su CEO Glen Aitken en LinkedIn, el siguiente paso es el MCEV (Major Component Exchange Vessel): un buque específicamente diseñado para hacer grandes correctivos offshore sin depender de jack-ups vessels.

La clave del concepto es que el MCEV no necesita tocar el fondo del mar ni apoyarse en la torre, a diferencia de los jack-ups convencionales. Eso elimina uno de los pasos más lentos y costosos de cualquier operación de mantenimiento offshore: la caracterización previa del lecho marino. El buque se posiciona con un sistema de posicionamiento dinámico (DP2) que mantiene la ubicación, incluso en condiciones adversas.

Para izar los componentes de la grúa up-tower de LiftOff, se utiliza una grúa auxiliar instalada sobre la propia turbina. Una vez montada la grúa de LiftOff, el MCEV dispone a bordo de espacio para transportar generadores y cajas multiplicadoras, mediante plataformas capaces de compensar el movimiento del mar.

El resultado: más velocidad entre turbinas y entre emplazamientos, menos tiempo de parada y campañas de mantenimiento más sencillas de planificar y ejecutar.

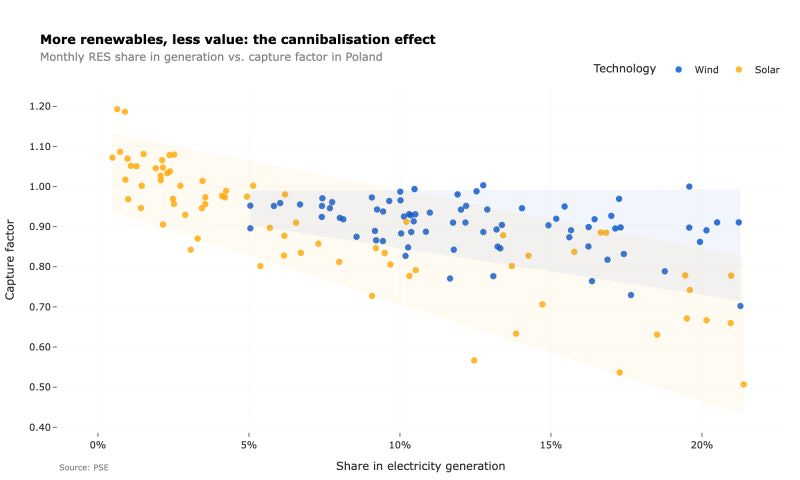

📉 Más renovables, menos precio de mercado: el efecto canibalización visto desde Polonia

El factor de apuntamiento o capture rate mide cuánto vale de media la energía que produce una planta, en comparación con el precio medio del mercado. Un valor de 1 significa que vendes exactamente al precio medio. Por debajo, que vendes más barato y por encima, que vendes más caro.

Un análisis sobre el mercado eléctrico polaco muestra con claridad cómo ese capture rate cae a medida que la eólica y la solar ganan cuota en la generación. El efecto es especialmente pronunciado en solar: cuando la fotovoltaica supera el 20% de la generación mensual, su capture factor puede caer hasta el 0,50, el mínimo registrado en junio de 2025. La eólica también se canibaliza, pero de forma más gradual, porque su producción está más distribuida a lo largo del día.

La conclusión es simple: cuanta más potencia viertes a red en las mismas horas en que todos los demás también lo hacen, más presionas a la baja el precio en esas horas.

Ya hablamos de esto en la #96, donde analizábamos cómo la solar está perdiendo valor de mercado mientras la eólica lo mantiene mejor, y en la #94, sobre si tendría sentido diseñar proyectos eólicos en función del precio de la energía.

🐧 Repowering en el fin del mundo: de Enercon E-33 a turbinas de 1 MW en la Antártida

La base Scott, de Nueva Zelanda, lleva años operando con energía eólica en la Antártida. Sus tres Enercon E-33 de 300 kW llevan varias temporadas funcionando en uno de los entornos más hostiles del planeta.

Ahora, como parte de la remodelación de la base, serán sustituidas por tres EWT DW54X de 1 MW en versión Extreme Cold Climate. EWT es un fabricante e turbinas de “pequeña” potencia que ya conocemos en Windletter: en la #124 recogíamos su primer pedido en España.

El equipo de Business in Wind viajó la semana pasada al continente para preparar tanto el desmantelamiento de las turbinas actuales como la instalación de las nuevas. Según publican, la primera de las tres nuevas unidades se instalará y pondrá en marcha a finales de 2026. Hay un montón de fotos en su LinkedIn.

Operar en un lugar así implica soluciones diferentes. Por ejemplo, no hay hormigonado posible: las cimentaciones son bloques prefabricados enviados por barco, anclados al suelo mediante anclajes en roca, con una estructura de acero encima como base de la turbina.

Apasionante proyecto que esperemos que la gente de Bussines in Wind comparta a través de su LinkedIn.

🌬️ Buenas noticias para Siemens Gamesa onshore: dos pedidos de la SG7.0-170 en Alemania y uno de la Direct Drive en Nueva Zelanda

Siemens Gamesa ha confirmado sus dos primeros pedidos de la SG7.0-170 en Alemania. El primero, seis turbinas para el parque Sendenhorst (42 MW) para Stadtwerke Münster. El segundo, tres unidades para Niederndodeleben (21 MW) para GETEC green energy.

Pedidos pequeños, pero que suponen la vuelta de la SG7.0 al mercado. Lo hace además a través de su mercado local y el mercado onshore con mayor volumen de Europa con mucha diferencia.

En paralelo, llega un contrato desde Nueva Zelanda: 22 turbinas SG 4.3-130 DD (94,6 MW) para el parque Mt Cass, desarrollado por Yinson Renewables. La máquina es la versión Direct Drive onshore, que sigue sin terminar de desaparecer del portfolio de SGRE y que de vez en cuando firma alguna que otra venta. Creo que el motivo principal es su certificación Typhoon-class.

El negocio onshore de Siemens Gamesa lleva años siendo el gran problema de la compañía: ventas paralizadas, problemas de calidad en las plataformas 4.X/5.X, salida de India y varias reestructuraciones. Parece que empiezan algunos brotes verdes.

En la edición #111 veíamos las primeras SG5.X instaladas en España, otra señal de que la plataforma anterior empieza a desplegarse aunque con retraso. La pregunta es si la SG7.0 llega a tiempo para recuperar cuota o si el hueco lo han ocupado ya otros.

Muchas gracias por leer Windletter y muchas gracias a Tetrace, RenerCycle, Nabrawind e Ingeteam, nuestros patrocinadores principales, por hacerla posible.

¡Nos vemos en la siguiente!

Disclaimer: Las opiniones presentadas en Windletter son mías y no reflejan necesariamente los puntos de vista de mi empleador